交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

9時~20時(年中対応) 9時~20時(年中対応)

東京弁護士会所属。

交通事故の程度によっては、入院が必要になったり、定期的な通院、精神的にも疾患を負ったり、PTSDとして現れることもあります。

こうした状況の中で、交渉ごとを被害者本人でまとめようとすることは非常に大変です。

弁護士に示談交渉を依頼することで、直接示談交渉をしたり、資料を準備したりする精神的負担が軽減できます。

つらい事故から一日でもはやく立ち直るためにも、示談交渉は弁護士に任せて、治療に専念してください。

目次

運転中に誤ってガードレールにぶつかってしまうなど、他の車や他人には被害がない事故を、自損事故と言います。

自損事故では相手方がいないことから、自損事故を起こした場合は保険金の請求など多くの事柄について自分で処理をする必要があります。また、相手方のいる通常の事故では使えるはずの保険が適用されないこともあります。

自損事故の場合にも、運転者本人が負傷してしまった、運転していた車が壊れたなど、損害が発生することは少なくありません。一方で、相手のいない自損事故の場合は、自分の損害について損害賠償請求できるとは限りません。

今回は、自損事故の概要、自損事故を起こした場合に注意すべきこと、自損事故で使える保険などをご紹介します。

自損事故とは、車の運転者が単独で起こしてしまった交通事故です。通常の交通事故とは異なり、事故の相手方が存在しないのが特徴です。

自損事故の例としては、運転を誤って電柱やガードレールに衝突した、車庫入れの際に構造物に突っ込んでしまった、スリップしてしまい崖から転落した、などです。

自損事故に共通するポイントは、自分の過失によって生じた事故であること、他人を巻き込んでいないこと、の2点です。

自損事故を起こしてしまった場合に焦らず行動するために、自損事故後の流れを見ていきます。

自分では単独の事故だと思っていても、暗い夜道などで気づかないうちに他者を巻き込んでいる場合もあります。

事故を起こしてしまった場合は、負傷者はいないとすぐに判断せずに、車を降りて周囲に負傷者がいないかを確認することが大切です。

負傷者がいた場合は自損事故ではなく人身事故になります。人身事故の場合はすぐに負傷者を救護する必要があります。道路交通法の規定によって、救護をしない場合は5年以下の懲役または50万円以下の罰金に該当します。

自損事故は被害者がいないため、警察に通報せずにそのまま立ち去っても良いと思われがちです。

自損事故でも、ガードレールや建造物などにぶつかるなどして公共物や他人の物を損壊した場合は、物損事故に該当します。

物損事故の場合は、道路交通法によって警察に通報する義務が課されています。通報しなかった場合、道路交通法違反として3ヶ月以下の懲役または5万円以下の罰金に該当することになります。

自損事故の場合でも、万が一の事態に備えて警察に通報することが大切です。

自損事故として警察への通報を怠った場合、自動車の任意保険が使えなくなる場合もあります。

交通事故が起こした際に警察に届け出をすることで、自動車安全運転センターから交通事故証明書の発行を受けることができます。

交通事故証明書とは、交通事故が発生したことを客観的に証明するための書類です。自損事故による損害について保険会社に保険金の支払いを請求する場合は、交通事故証明書を要求されることがあります。

事故について警察に届け出をしておかないと、交通事故証明書は発行されません。保険金の支払いをきちんと受けるためにも、事故について警察に報告することは重要です。

自損事故の現場の危険を防止するための措置も重要です。

後続車による追突などの二次被害を防止するために、自走可能な車を安全な場所に移したり、周囲に散らばった破損物を除去したりします。

危険を防止するための措置も、道路交通法上の義務として規定されています。

注意点としては、自損事故では事故を起こした本人が負傷している場合も多く、危険防止措置をとることが難しいこともあります。

自力で救急車を呼ぶ、周囲の人に助けを求めるなどの工夫も必要です。

一通りの手続きが終わったら、必ず医師の診察を受けるようにします。

自損事故に限らず交通事故に遭った時には、はっきりとした自覚症状がなくても、目に見えない部分で負傷している可能性があるからです。

命に関わる危険性を防止する、交通事故との因果関係を証明する、後の保険請求に備えて医師の診断書を取得しておく、などの理由からも、できるだけ交通事故の直後に診察を受けることが重要です。

詳しく知りたい方は、「症状がなくてもまず病院へ 交通事故」を参照してください。

自損事故は事故の相手がいないため、相手側の本人や保険会社に損害賠償を請求することはできません。そのため、相手の任意保険の対人賠償責任保険、対物賠償責任保険、自賠責保険などは期待できなくなります。

自損事故において保険金が支払われる可能性があるのは、自損事故を起こした自分自身が任意保険に加入している場合に限られます。

自損事故で利用できる可能性がある保険の種類としては、自損事故保険、人身傷害保険、搭乗者傷害保険、車両保険などがあります。

自損事故保険、人身傷害保険、搭乗者傷害保険は人が死傷した場合の損害に対して支払われる保険です。車両保険は自損事故を起こした車が損壊した場合の損害に対して支払われる保険になります。

単独事故の場合は、強制加入である自賠責保険は適用されません。自賠責保険は交通事故の被害者の最低限の救済を目的とする保険であることから、被害者のいない自損事故の場合には適用されないことになります。

また、任意保険における対人賠償保険も利用できません。対人賠償保険は他人が負傷した場合に生じた損害を賠償するための保険であることから、運転者自身の負傷については適用されないからです。

自損事故保険とは、保険に加入した被保険者が自損事故を起こした場合や、被保険者に10割の過失があるために相手側が加入している保険から保険金を受け取れない場合などに、保障を受けるための保険です。

自損事故保険の具体的な内容は各保険会社によって異なりますが、通院、入院、後遺障害、介護費用、死亡などの場合にあらかじめ定められた額の保険金が支払われます。

あくまで目安ですが、支払われる保険金の額としては、通院1日4000円、入院1日6000円、後遺障害の程度に応じて50万円~2000万円、介護が必要になった場合に200万円、亡くなった場合に1500万円などです。

実際の損害額に関わらず一定の金額のみが支払われるため、必ずしも損害の全てを補填できるとは限りませんが、自損事故で死傷した場合の保険として便利です。

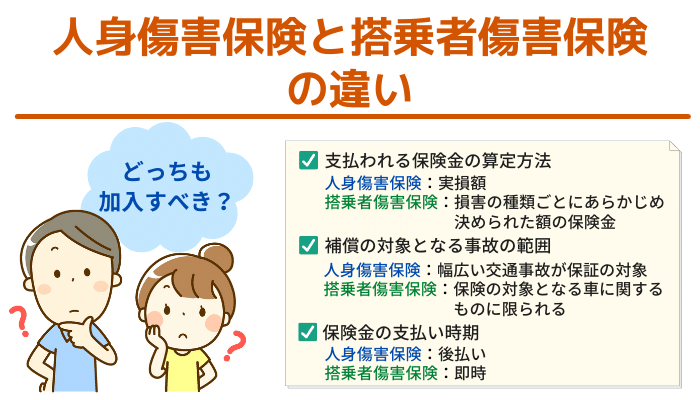

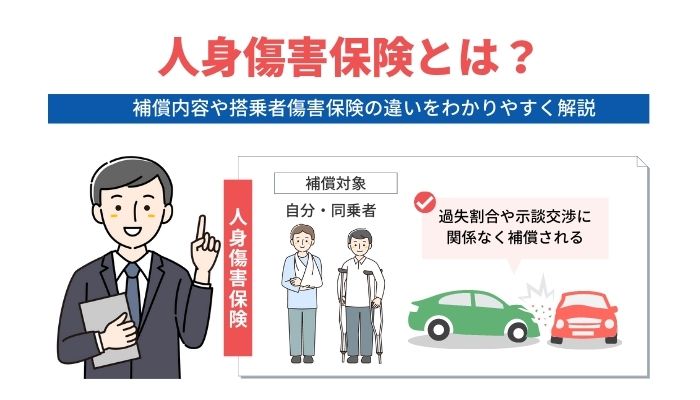

人身傷害保険とは、被保険者やその家族が自動車事故で怪我をしたり亡くなったりした場合に保険金が支払われる制度です。

家族以外の方でも、契約の対象となる車に搭乗中に事故にあった場合は保証の対象になることもあります。

人身傷害保険の対象になる家族の範囲としては、被保険者本人、被保険者の配偶者、被保険者や配偶者と同居している親族、別居している未婚の子供などが一般的です。

人身傷害保険は幅広い項目が保険金の支払いの対象になるのが特徴です。保険にもよりますが、負傷、後遺障害、死亡などだけでなく、精神的な損害、休業を要する場合の損害、介護に要する費用、葬祭の費用などが支払いの対象です。

自分の車を運転していた場合の自損事故だけでなく、歩行中に車にはねられた場合なども保証の対象になります。

人身傷害保険の特徴は、実際に被った損害の額に応じて保険金が支払われることです。例えば、自損事故で負傷した場合の入院費用に10万円かかった場合は、それを補填するために10万円が支払われます。

搭乗者傷害保険は、保険に加入した車に搭乗している方が事故によって死傷した場合に保険金が支払われる保険です。保証の対象になる人物に家族か他人かの区別はなく、その車に搭乗中に死傷した方が広く対象になります。

搭乗者傷害保険の支払いの対象になるのは、負傷、後遺障害、死亡などです。人身傷害保険と同様に実際の損害額に関係なく、損害の種類に応じてあらかじめ決められた一定額の保険金が支払われます。

一定額のみが支払われるため、損害の全てを補填できるとは限りませんが、損害額が確定してから支払われる人身傷害保険と比較すると、保険金が支払われるタイミングが早いという特徴があります。

車両保険とは、保険に加入している車が損壊した場合に、それを修理したり買い替えたりするための保険金が支払われる保険です。

車を運転中に単独でガードレールにぶつかって車が壊れたなどの自損事故や、車同士の衝突事故、車にいたずらや落書きをされた、車が盗難にあった、当て逃げをされた、などの場合も一般に車両保険の対象になります。

相手方が自動車保険に加入している場合は、相手の対物賠償保険から保険金が支払われるのが通常ですが、自損事故では相手が存在しないため、車両保険に加入していなければ原則として自腹で車の修理費用や買い替え費用を賄うことになります。

自損事故で自分の車が損壊した場合の修理費用を保険で賄いたい場合は、車両保険に加入することは重要な選択肢になります。

注意点としては、車両保険には一般型とエコノミー型の2種類があることです。一般型に比べると、エコノミー型は車両保険が適用されて保険金が支払われる場合が少なくなっており、その分保険料が低く設定されているのが特徴です。

エコノミー型の車両保険の場合、自損事故は保険金が支払われない設定になっているのが一般的です。自損事故で車両保険を使いたい場合は、支払いの対象になっているかをきちんと確認することが重要です。

自損事故で保険会社に保険金を請求する場合には、以下のようなトラブルに注意する必要があります。

自損事故によって運転していた車が損壊してしまい、車両保険を使って車を修理する場合は、翌年度から保険の等級が下がってしまいます。

保険の等級とは、自動車保険の保険料の基準となるランクのことです。等級が上がるほど、同じ保証内容でも保険料は安くなります。

自動車保険に加入してから無事故で過ごせば等級は上がっていきますが、保険を使うと等級は下がってしまいます。

車両保険を使って車を修理した場合、保険の等級は翌年度から3等級ダウンし、支払わなければならない保険料はその分高くなります。

自損事故で保険を使うことを検討する場合は、保険を使わなかった場合にかかる費用と、保険を使った場合に支払わなければならない保険料を比較することが重要です。

保険会社に依頼すれば、保険を使った場合と使わなかった場合の差額を算出してくれるので、活用しましょう。

自損事故の負傷によって後遺障害が残ってしまった場合、人身傷害保険に加入していれば逸失利益について保険金の支払いを受けることができます。

逸失利益とは、事故がなければ本来得られたはずの利益のことです。事故における逸失利益の例としては、後遺症が原因で仕事ができなくなった場合の労働による収入などです。

逸失利益を保険会社に請求する場合、被害者の立場からすると不当に低い金額を提示されたと感じることもあります。提示された逸失利益に問題がある場合は、交通事故に精通した弁護士などに相談する方法もあります。

相手方や目撃者のいない自損事故の場合、保険金を目当てにした偽装事故だと疑われてしまうこともあります。

偽装事故だと疑われてしまった場合、保険金を受け取るまでに通常よりも長い時間が必要になることがあります。また、疑われることで不快な思いをする可能性もあります。

最悪の場合は保険金の支払いを拒絶されるケースもあります。正当な理由があるのに保険金を支払ってもらえない場合は、早めに弁護士に相談することが重要です。

相手方のいない自損事故においては、自分が負傷した場合に自賠責保険や対人賠償保険を使って損害賠償請求することはできません。

自損事故で保険金を請求できる保険の種類としては、人が死傷した場合の自損事故保険、人身傷害保険、搭乗者傷害保険、車が損壊した場合の車両保険などがあります。

自損事故を起こしてしまった場合は、後のトラブルの防止や保険金の請求に備えて、負傷者の有無の確認、警察への連絡、危険の除去、医師の診断を受ける、などの措置をとることが重要です。

※大変申し訳ございませんが、弊社では自損事故のご相談を受け付けておりません。