交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

9時~20時(年中対応) 9時~20時(年中対応)

東京弁護士会所属。新潟県出身。

交通事故の影響で怪我や病気になってしまうと、体調の不安に加えて、経済的な不安も発生します。

慰謝料を請求するためには、法律上の知識や、過去の交通事故被害がどのような慰謝料額で解決されてきたかという判例の知識が必要です。

我々はこういった法律・判例や過去事例に詳しいため、強い説得力をもって、妥当な損害賠償金を勝ち取ることが期待できます。是非一度ご相談ください。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

目次

休業損害とは、交通事故に遭ってケガをしたことにより、働くことができずに収入が減少することによる損害をいいます。

具体的には、

などがあります。

交通事故により収入が途絶えると生活がままならなくなるため、交通事故の被害者にとって、非常に重要な請求対象のひとつですね。

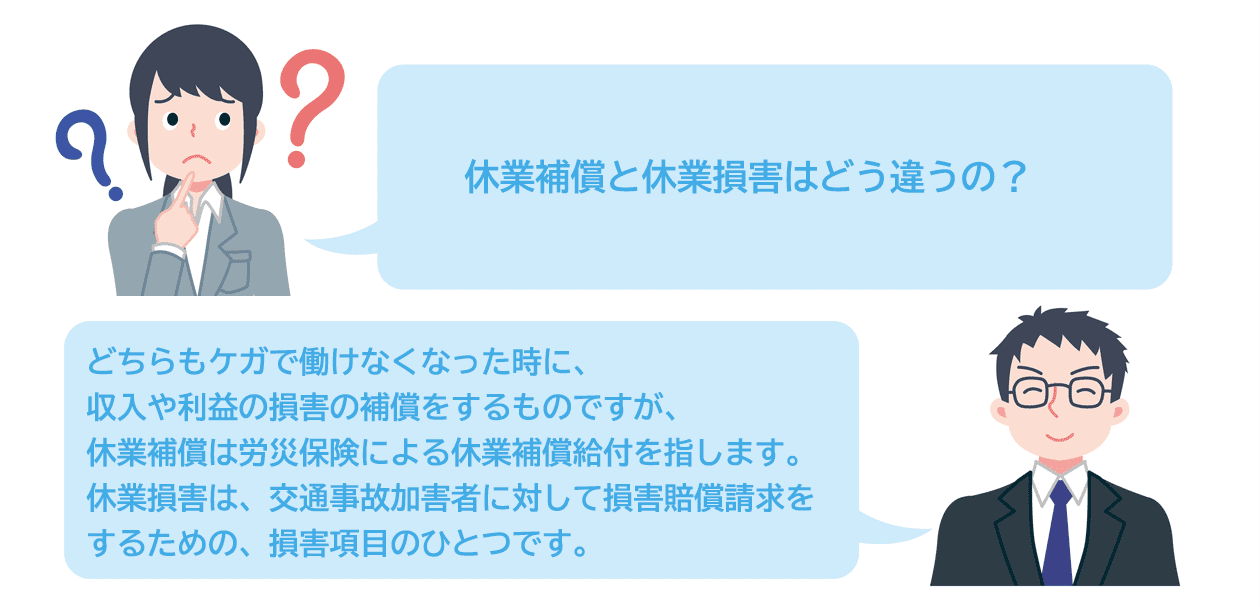

休業補償は、正しくは休業補償給付といい、勤務中や通勤中に交通事故等により負傷し働けなくなった時に労災保険から給付される補償で、休んだ4日目から支給されます。

交通事故が通勤中や営業の車の外回りの最中であれば、休業損害と合わせてもらえる可能性があります。

また、似たような言葉に休業手当がありますが、これは、会社側の理由で労働者が休業しなくてはいけなくなった場合、労働基準法に基づき、平均賃金の60%以上の手当が支給されることです。

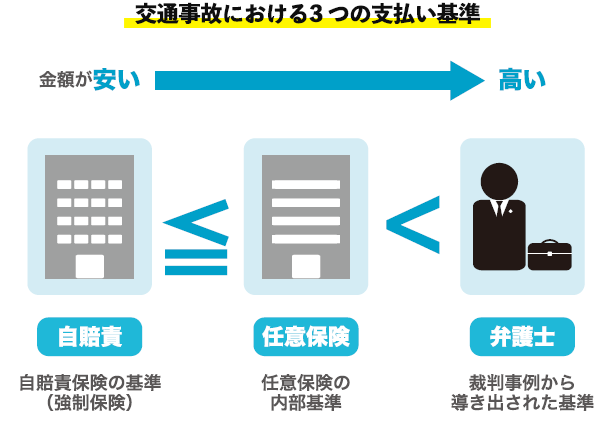

他の慰謝料と同様に、休業損害を算定する基準としては、自賠責基準、任意保険基準、弁護士基準があります。

自賠責基準は、自賠責法という強制保険への加入を義務付けるもので、交通事故の被害者を広く浅く救済しようという趣旨により定められたものです。

任意保険基準は、自賠責にくわえて、多くの運転者が上乗せで加入している保険会社による基準です。

一方、弁護士基準は、訴訟で争われた場合に判例で認められてきた基準で、3つの中では最も高い金額となります。

任意保険基準はその中間といってよいでしょう。

休業損害の場合も、どの基準を使うかによって金額はかなり異なってきます。

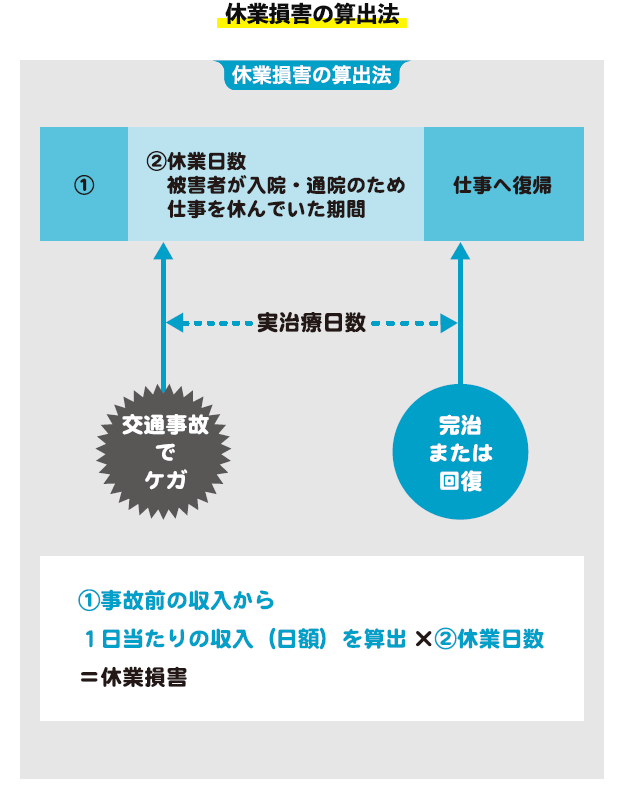

ここからは、休業損害の計算方法を基準ごとに紹介します。

まず、自賠責保険での休業損害は、以下の計算式で計算します。

| 休業損害額 | = | 5,700円 | × | 休業日数 |

職業によって、1日あたりの基礎収入額が明らかに5,700円を超えるときは、実際の日額を1日の基礎収入額とすることがあります。

ただし、自賠責保険は被害者の最低保証が目的ですので、日額には上限があり、1日あたり19,000円が上限です。

自賠責保険で計算すると、基本的にみなしの一律の基礎日額が適用されてしまうので、収入が高い場合に後述する弁護士基準よりも休業損害の額が安くなってしまいます。

任意保険基準での休業損害の計算は、任意保険会社によって基準が違うので様々ですが

どちらもあり得ます。

多くの場合が現実の収入を基準にして計算する方が休業損害の金額が大きくなるので、任意保険会社が5,700円で提案してきたとしても、受け入れずに現実の収入でも計算方法を主張したほうが有利に示談が進みます。

弁護士基準では、休業損害=1日当たりの基礎収入×休業日数として計算をします。

| 休業損害 | = | 一日あたりの基礎収入 | × | 休業日数 |

一日あたりの基礎収入については状況によって金額のベースが異なってきます。

具体的には、事故前の被害者の3か月分の収入をもとに、休業損害のための1日当たりの基礎収入をみなしで算出します。

収入が直近で変動している場合など、ケースによっては事故前の6か月分または1年分の収入をベースに計算することもあります。

会社員やアルバイトなどの給与所得者の休業損害の計算方法や、休業損害の証明方法について解説します。

給与所得者の休業損害については、被害者が事故にあう前の1年間または3ヶ月の間に得た給与の総額を、365(日)または90(日)で割ることで日額基礎収入を割り出します。

会社員の基礎収入の計算式

事故前3か月の給与÷90日

例えば、交通事故で6月に負傷してから3ヶ月間休業していた被害者について、休業日数として81日が認定されたケースで考えてみます。

事故にあう前の3ヵ月間に得ていた給与が3月分27万5000円、4月分28万3000円、5月分25万2000円の場合、3ヶ月の間に得た給与の総額は81万円になります。

日額基礎収入は81万円÷90日=9000円です。

休業日数として認められるのが81日なので、休業損害は9000円×81日=72万9000円になります。

アルバイト勤務で実質上正規雇用と同じように働いていたような場合、例えば長期間同じ勤務先で継続的にアルバイトをしていた場合などは、会社員と同じような算定式で休業損害を計算します。

続けて働いた場合など、条件がよければ給与所得者と同様の計算式で休業損害を請求することができます。

正規雇用と比べて勤続年数が少なめであったり、シフトによって収入にばらつきがあるかもしれませんので、念のため3ヶ月、6ヶ月、1年といった長めの期間での給与明細をとっておきましょう。

給与所得者が交通事故にあう前に得ていた収入の金額を証明する方法としては、原則として雇用主が発行する休業損害証明書や源泉徴収票などを提出すれば足ります。

例外として、雇用主が被害者の身内などの場合は、賠償金を支払うことになる保険会社等から別の資料を提出することが要求されることがあります。

その場合は、被害者が居住している市町村が発行する所得課税証明書などが必要になることもあります。

被害者が給与収入を証明するために必要な資料が得られない場合は、賃金センサスによる平均給与額に基づいて収入を計算するとした裁判例もあります。

事例賃金センサスによる平均給与額に基づいて収入を計算した裁判例

例として東京地裁による平成10年11月の判決があります。

被害者は交通事故の当時は居酒屋のチェーン店の店長をしていましたが、得ていた給与額を客観的な資料によって証明することができませんでした。

東京地裁は、被害者が店長を務める居酒屋の従業員は常時8人程度が店舗に出ていたこと、被害者が仕入れ、接客、調理、アルバイト管理、帳簿等の多くの業務を担当していたことなどから、当時の賃金センサスによる平均収入を下らない程度の収入を得ていたと認定しました。

同じ会社に勤務する人でも、会社役員の休業補償は従業員の休業補償とは違った考え方で計算します。

従業員は会社と雇用契約を結び労務の提供をするのに対し、会社役員は会社と委任契約を結んでおり、役員報酬は必ずしも実際に時間をさいて労働を提供することに紐付いているわけではありません。

会社役員というハイポジションに迎えられるエクスパティズの高い人のサービスは、時間で換算できる単純労働ではなく、経営にかかわる高度なアドバイスであるからです。

そのため、役員報酬には、従業員と同じように実際の労働に対して受け取る報酬と、実際には労働していなくとももらえる報酬の2つの性質のものが含まれています。

つまり、休業補償が受けられる部分は、役員報酬のうち従業員と同じように実際の労働に対して受け取る報酬部分が休業損害となります。

しかし、明示的に二つのパートが分かれて支給されているわけではありませんので、役員報酬のうちどの金額までが休業損害の対象になるかは一律に判断することはできません。

そのため、前述の厚生労働省の賃金センサスの平均賃金を参考にしつつ、その役員の具体的なポジションや会社の規模などで、基礎収入額が決定されます。

交通事故による休業で影響を受けるのは実際の労働に対する対価のみとなりますので、休業損害も労働対価部分のみに対して計算されることになります。

給与収入を得ていない事業所得者の休業損害については、原則として交通事故にあう前の1年間の所得を365日で割る計算方法によって日額基礎収入を計算します。

事業所得者の基礎収入の計算式

事故前年の確定申告所得額÷365日

事業所得者は商工業者、農林水産業者、自営業者、自由業等です。

交通事故前の所得額については、前年度の課税証明書や所得税確定申告書の控え等を資料として証明を行います。

確定申告をしていない場合や過少申告等をしていた場合は、帳簿や銀行取引明細などの財務関係の書類を用いて所得額を証明する場合もあります。

事業所得者が税務申告をする場合、事業から得た総収入がそのまま所得になるのではなく、総収入から事業に必要な経費を差し引いた金額が所得になります。

一方、休業損害を請求するために所得を計算する場合は税務申告とは異なり、事業から得た総収入から必ずしも必要経費の全額を差し引く必要はありません。

事業の維持のために支出した固定経費については、相当と認められる範囲の金額については所得に戻すことが認められています。

例えば、税務申告における所得額が600万円であっても、相当と認められる固定経費として50万円を支出した場合には、休業損害を計算するための所得額は600万円+50万円=650万円とすることが認められます。

相当と認められる可能性のある固定経費は次の通りです。

行政機関の書類や税務関係の書類などで収入額を証明できない事業所得者については、相当の収入を得ていたと認められる事情がある場合には、賃金センサスによる平均賃金が収入額として認められることがあります。

事例賃金センサスによる平均賃金が収入額として認められた裁判例

例として、大阪高裁による平成20年11月の裁判例があります。

うどん屋とダイビングショップを経営していた交通事故の被害者が税務申告をしていなかったため、休業損害をどのように認定するかが争点になりました。

被害者はうどん屋の経営による収入を証明するために損益計算書や仕入先の領収書等を提出しましたが、裁判所は収入額を客観的に把握できないとして認めませんでした。

ダイビングショップの経営については経常利益が大きいことから、交通事故にあわずにダイビングショップの経営を継続していれば、症状固定までの期間中にダイビングショップの営業に加えてうどん店の経営からもある程度の収入を得ることができたことが推認できる、と判断しました。

裁判所は上記の判断に基づいて被害者は大卒男子労働者を上回る稼働能力があったと認定し、当時の賃金センサスに基づいて約680万円程度の収入額を算定しました。

交通事故によって業務ができなくなった事業所得者が、他者に業務を依頼して給与等の報酬を支払った場合、支払った分のうち相当と認められる金額については休業損害として認められることがあります。

事例給与の支払いが休業損害として認められた裁判例

給与の支払いが休業損害として認められた裁判例として、横浜地裁による平成15年3月の判決があります。

1人で歯科医師を開業していた被害者について、交通事故によって1人で全ての患者に対応しきれなくなったことから代診の歯科医師を雇用して支払った給与相当額が休業損害として認定されました。

注意点としては、支払った給与等の全額が休業損害として認められるとは限らないことです。

不相当に多い報酬や必要経費として認められる分については、その分減額される可能性があります。

主婦や主夫等の家事従事者については現に得ている収入がないことから休業損害はないと思うかもしれませんが、家事については業務として代行を頼めばその分賃金等が発生することから、家事従事者についても休業損害が認められます。

主婦の休業損害の計算も、上述の会社員などの場合と同じような計算式を用いますが、外部から具体的な収入がないので、基礎収入をみなしで設定する必要があります。

具体的には、厚生労働省が発表している日本人の収入の統計資料である賃金センサスを使い、全ての女性の平均賃金を基礎収入として使います。

主婦の労働は個々の家庭の生活スタイルや価値観によって違いますので、基準を求めるために平均値を使っているのです。

具体的には、平均賃金の年収を一年の日数である365日で割ります。

そして、1日あたりの基礎収入額を求め、入院や通院で家事ができなかった日数をかけあわすことにより、休業損害を求めます。

日数の証明方法は、上記と同様です。

例を挙げて考えてみると、専業主婦の方々、交通事故の怪我の治療で20日間家事ができなかったとすると、賃金センサス上の女性の平均年収÷365=9,000円が1日あたりの休業補償になります。

【賃金センサス年収額表<女>平成30年】

| 学歴計 | 平成30年 |

|---|---|

| 全年齢 | 382万 6300円 |

| ~19歳 | 234万 8600円 |

| 20~24歳 | 304万 9800円 |

| 25~29歳 | 362万 3200円 |

| 30~34歳 | 381万 6200円 |

| 35~39歳 | 394万 5500円 |

| 40〜44歳 | 411万 7600円 |

| 45~49歳 | 421万 3300円 |

| 50~54歳 | 422万 700円 |

| 55~59歳 | 411万 8200円 |

| 60~64歳 | 324万 3800円 |

| 65~69歳 | 292万 4100円 |

| 70歳~ | 296万 2200円 |

事例家事従事者の休業損害について判断した裁判例

家事従事者の休業損害について判断した裁判例として、大阪地裁による平成13年1月の判決があります。

交通事故の当時48歳であった専業主婦の被害者について、休業損害を算定するための基礎収入として、当時の女子労働者の40代後半の平均賃金センサスから約367万円の金額を認定しました。

専業主婦・兼業主婦の休業損害については、こちらの記事も参考にしてください。

パート等によって現に収入を得ている兼業の家事従事者については、現に得ている収入額と平均賃金センサスを比較し、いずれか額の高い方を基礎として休業損害を算定するのが原則です。

例外として、証拠資料等から兼業の実態や具体的な収入等が判断できる場合には、平均賃金に対して実態に即した修正を施した金額が認定されるケースもあります。

事例平均賃金に対して実態に即した修正を施した金額が認定された裁判例

名古屋地裁による平成18年12月判決においては、主婦とピアノ講師を兼業している被害者について、平均賃金に修正を施す形で休業損害の金額が認定されました。

ピアノ講師をしている時間については家事労働に従事できないものと判断し、ピアノ講師をしている時間帯分の金額について平均賃金の金額から差し引くという処理が行われました。

差し引いた分については、ピアノ講師として得ていた収入の金額を代わりに加算することで、実態に即した金額の算定を試みた事例となっています。

交通事故によって家事労働ができなくなった家事従事者が家政婦等を雇用して家事労働の代行を頼んだ場合、家政婦に支払った給与が休業損害として認められることがあります。

事例家政婦に支払った給与が休業損害として認められた裁判例

横浜地裁による平成7年9月の裁判例においては、交通事故によって家事ができなくなったことから家政婦を雇用した費用について、雇用費用の全額である約435万円について休業損害として認められました。

注意点としては、単に家政婦を雇っただけでは雇用費用が休業損害として認められるとは限らないことです。

休業損害として認められるためには、自身では家事労働に従事できない症状であることなどが重要な目安になります。

交通事故にあった当時に失業中などの理由で無職であった場合は、休業する業務がないことから原則として休業損害は認定されません。

すでに就職が内定していた場合や、事故にあわなければ就職していた蓋然性が高い場合などは、例外として休業損害が認められることがあります。

就職が内定していた場合は内定先の給与額、就職していた蓋然性が高い場合は賃金センサスの平均給与額等が休業損害の計算の基礎になります。

事例無職者の休業損害を認めた裁判例

無職者の休業損害を認めた裁判例として、大阪地裁の平成17年9月の判決があります。

交通事故の被害者が積極的に就職先を探していたこと、一定期間後は再就職して稼働する可能性があったこと等から休業損害が認定されました。

無職者の休業損害については、どの程度に期間について休業損害を認めるかが問題になります。

上記の裁判例においては、事故にあった日から症状固定日までの合計232日のうち、職を得られるまでの期間として90日が認定されました。

そして90日を控除した残りの日数142日について、休業損害が認められる期間としました。

学生は労働によって現に収入を得ているわけではなく、代行を依頼すれば賃金等が生じる労働に従事しているのでもないため、原則として休業損害は認められません。

例外として、アルバイトなどによって収入を得ている場合はその分の休業損害が認められることがあります。

また、アルバイトなどで収入を得ていない場合でも、事故によって内定先への就職が遅延したケースなどでは、内定先の給与や賃金センサスの平均額などを基礎として休業損害が認められることがあります。

事例就職が遅れた分の休業損害を認めた裁判例

就職が遅れた分の休業損害を認めた裁判例として、東京地裁の平成12年12月の判決があります。

交通事故の被害者になった大学生について、交通事故にあわなければ平成8年4月から労働に従事できたところ、事故によって就職したのが平成9年10月になったことから、就職が遅れた約1年半の期間について休業損害が認められました。

また、アルバイトを掛け持ちで行っていた事案についてはアルバイトごとに休業損害が認定される場合もあります。

事例アルバイトごとに休業損害が認定された裁判例

京都地裁による平成4年4月の裁判例では、合計3つのアルバイトを掛け持ちしていた音楽大学の学生について、アルバイトの内容や学業との関連性を考慮しつつ、アルバイトごとの損害を認定しています。

休業損害を計算するためには、1日あたりの基礎収入だけでなく、休業日数も算出しておく必要がありますよね。

休業日数とは、名前の通り事故によるケガで何日間仕事を休むことになったか、という日数のことを表します。

自賠責保険の場合でも、裁判の場合でも同じです。

この休業日数については、勤務先に作成してもらう休業損害証明書が必要となってきます。

個人事業者の方などであれば、入院をしていたという場合は、その診療明細を病院の方で出してもらうことによって立証できますね。

通院の場合も同様です。ただし、通院の場合には、傷害の程度や病院までの距離、診療の内容などによっては休業する必要がなかったのではないかという反論がなされることがありますので注意。

その場合には、休業して通院しなければならなかったという事実を主張立証する必要が出てきます。事故による傷の程度などから、本当に休業する必要があったのかどうか、と疑われることがあるからです。

そういった事態を避けるため、医師に通院する必要があった旨などを診断書に書いてもらう必要があります。

交通事故による損害は、治療費、入通院交通費などの「積極損害」、逸失利益、後遺症による逸失利益などの「消極損害」と「慰謝料」の3つに分類されます。

このうち、休業損害は「消極損害」に当たります。

そして、これらの費目(治療費など)を総合した額が損害賠償金となり、数々の修正を経て、最終的に受け取ることができる額が確定します。

では、この修正を経た損害賠償金はいつ受け取ることができるのでしょうか?

それは、基本的には、示談が成立した場合は示談成立後、裁判となった場合は裁判の判決が確定した後です(実際は、それからさらに2週間前後はかかるようです)。

もっとも、事案が複雑になればなるほど交通事故から示談成立、判決確定までには長期間を要することもあります。

また、示談は症状固定後に行うことが適切であるため、怪我が重たければ重たいほど症状固定となる時期は伸び、示談が成立する時期も伸びます。

そうした場合に示談成立や判決確定を待っていては、失われた損害を取り戻せないまま経済的に苦しい生活を余儀なくされてしまう可能性があります。

特に、経済的に困窮している、家計の収入を夫の給与に頼っているがその夫が交通事故に遭ったなどという場合は、示談成立や判決確定を待たずして一日でも早くお金が欲しい、というのが正直な心境ではないでしょうか?

そこで、こうした場合のために、損害の費目によっては、示談成立や判決確定を待たずしてお金を受け取ることができます。

示談成立や判決確定前に受け取ることができる損害の費目で多いのが、治療費、通院交通費、休業損害です。

休業損害分の損害額を受け取る方法の一つとして、相手方が加入している保険会社に請求する方法があります。

この請求に従って休業損害の損害額分が支払われることを「内払い」(要するに先払いのこと)といいます。

この段階では、まだはっきりとした損害額が確定しておらず、本来であれば相手方保険会社が支払いに応じる義務はありません。

したがって、内払いは保険会社による「任意」の支払いです。

過失割合や因果関係などを巡って保険会社との間で争いがあり、保険会社が請求に対して「NO」といえば内払いによる休業損害の損害額分を受け取ることはできません。

また、受け取った額分は、のちに確定する損害賠償額から控除されます。

休業損害証明書や源泉徴収票を保険会社に提出し、保険会社が内容を確認後、振込手続きが取られます。

しかし、保険会社の確認や振込手続きがあるため、実際の給料日よりも支払いが遅れることが多いので注意が必要です。

といった理由で、時間がかかってしまうケースもあるようです。

そういった場合、弁護士に依頼すれば、弁護士から勤務先の方に書類の書き方を伝えてもらったり、書類の作成を依頼してもらうことができます!

自営業(個人事業主)の場合、確定申告書の写しを保険会社に提出した後に、問題がなければ振込手続きが取られます。

自営業の場合、休業日数は

などをもとに判断されるので、これらの情報を知るために治療している機関の作成する診断書などが必要となります。

これらの診断書などは、月末締めで翌月の中旬以降に届くなど、時間がかかることが多いため、支払が1ヶ月ほど遅れることもあります。

主婦(夫)の場合、上記の場合と異なり、実際に入ってくるはずの収入が入ってこなくなるわけではありません。

すぐに休業損害がもらえなくても、通常、当面の生活に困るわけではないため、最終示談時にまとめて支払われることが多いようです。

ただし、事故により家事ができなくなった期間に家政婦を雇い、その費用を支払うなどの実際の支出がある場合には、すぐにもらえることもあるようです。

休業損害は、怪我の治療のための休業についてもらえるものなので、一般的には怪我の傷害慰謝料の支払いが打ち切りとなるタイミングである症状固定のときまでもらえることが多いでしょう。

また、症状固定以降は自賠責事務所に後遺障害等級の認定申請を出して、後遺障害慰謝料の中逸失利益として請求をしていくようにしましょう。

交通事故の被害者の休業損害が補償される保険として、人身傷害保険があります。

人身傷害保険は自動車の任意保険に特約としてセットできる保険の1つです。

人身傷害保険とは、保険に加入した被保険者やその家族が自動車に関連する事故で死傷した場合に保険金が支払われる制度です。

人身傷害保険の対象になる家族の範囲は一般に広く、配偶者、同居の親族、別居している未婚の子などが家族に該当します。

人身傷害保険は保険金が支払われる損害の種類が多いのが特徴です。

休業損害だけでなく、通院費、精神的な損害、介護費用、葬祭費用などが支払いの対象に含まれます。

また、保険に加入している車が事故にあった場合だけでなく、配偶者や同居の親族等が他の車の交通事故に巻き込まれた場合などにも支払いの対象になります。

交通事故の加害者が自動車の任意保険に加入している場合は、休業損害については基本的に加害者が加入している保険会社が支払うことになるため、支払能力についてリスクが生じることはありませんが、加害者が保険に加入していない場合は問題になります。

人身傷害保険は支払いの対象となる損害の範囲が広い、被保険者以外の家族も対象に含まれるなどのメリットがあるため、万が一のリスクに備えて加入を検討することも有効です。

休業損害の計算でよくある質問とその回答をご紹介します。

休業損害とは、交通事故の怪我の影響で働けなくなった分を損害賠償として補填するものですので、基本的には働いている人ということになります。

この働いている人とは、会社員のみならず、自営業も含まれます。

また、専業主婦は外部から収入はないですが、家事は労働であり、外注すると対価が発生しますので、労働者として休業損害を請求することができます。

一方で、子供、学生、原則的には年金生活者、生活保護受給者、地主など不労所得で暮らしている人など、交通事故による怪我により収入が減るということにならない人は、請求することができません。

詳しく知りたい方は、「兼業主婦(パート)が交通事故に遭った時の休業損害の計算方法とは?」を参照してください。

会社員であれば年次有給休暇が毎年与えられているので、交通事故の怪我の治療の通院のために有休を当てていることも多いでしょう。

有休を使うと、休んでもサラリーが変わらないので、休業損害がもらえないのではという疑問がありますが、基本的には有休をもらった場合でも休業損害ももらえます。

交通事故がなければ、有休を旅行などに利用できたわけであり、その不利益を被害者が甘受する必要はないわけです。

休業損害請求時に資料として使いますので、通院のために有給休暇を消化するときは、人事などに申告して損害証明書に記載してもらいましょう。

詳しく知りたい方は、「有給を使っても休業損害は補償される?ケース別の請求方法と相場を解説」を参照してください。

交通事故にあった当時は就業していたが、事故の治療期間中に退職や解雇等によって無職になった場合の休業損害の取扱いについてです。

無職になった場合は就業による給与が発生しなくなることから、無職になった以降の期間は休業損害が認められないと考えることもできますが、裁判例においては無職となった期間についても休業損害を認めた事例があります。

事例無職となった期間について休業損害を認めた裁判例

無職となった期間について休業損害を認めた例として、東京地裁による平成14年5月の判決があります。

本件における被害者は交通事故の直前にビルの清掃会社への就職が決定していましたが、事故にあったことで長期間の治療を余儀なくなれたことから、会社からの強い要請により退職せざるを得なかったという状況にありました。

判決において東京地裁は、昨今の経済や雇用情勢から考えると、被害者のような新卒者以外の者の就職は容易ではなく、交通事故による傷害が治癒しても直ぐに再就職できるとは限らないと判断しました。

そして、求職活動を開始してから再就職するまでの必要かつやむを得ない期間については、本来会社から得られたはずの収入に相当する金額が損害として認められるとしました。

上記の裁判例では再就職の困難さ等を理由に交通事故の怪我の治療後の休業損害についても認められましたが、全てのケースにおいて退職後の休業損害が認められるとは限らない点には注意が必要です。

交通事故によって休業しなければならなくなった場合には、働けなくなった期間において本来働けば得られたはずの収入について、休業損害として事故の加害者に請求することができます。

休業損害はサラリーマンなどの給与所得者や自営業などの事業所得者だけでなく、専業主婦などの家事従事者にも認められます。

無職者や学生については原則として認められませんが、就業間近であったなどの特別な事情がある場合には休業損害が認められることがあります。

下記に、休業損害慰謝料の自動計算シミュレーションがあります。

こちらで実際に計算をした金額をご参考にしてください。

会社員、自営業、主婦、アルバイト、役員など立場によって、考え方が少しずつ違いますので、ご自身の場合についてよく調べて対応しましょう。

交通事故の休業損害は、自賠責基準を採用するのか弁護士基準を採用するのかによって、もらえる金額が変わりますので、示談交渉に悩まれている場合は、交通事故案件の取り扱い件数が多い弁護士に相談することで、増額が期待できることもあります。

弁護士相談というと費用が心配な場合もあると思いますが、被害者が加入している保険に弁護士特約といって、弁護士費用がカバーされる特約がついていることもあります。

ぜひ一度保険会社に確認してみましょう。交通事故の怪我の治療を頑張られている方が早く笑顔を取り戻されることをお祈り申し上げております。