交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

9時~20時(年中対応) 9時~20時(年中対応)

東京弁護士会所属。

交通事故の被害者にとって、弁護士は、妥当な慰謝料をもらうための強い味方になります。

特に、加害者の保険会社との示談交渉がうまくいかず悩まれていたり、後遺症が残ってしまい後遺障害慰謝料請求を考えていたりする方は、 ぜひ検討してみてください。

目次

交通事故に遭い病院で治療を受ける際、その費用は加害者(あるいは加害者が加入している保険会社)が払うことになります。

自分で立て替えておいて後で請求する場合もあれば、保険会社の対応が早ければ、保険会社から病院に連絡が行き、保険会社から病院に費用を支払う場合もあります。

交通事故の相談を受けておりますと、「(風邪や虫歯などで病院に健康保険証を提示して治療を受けるのと同じ様に、)健康保険による治療を行えるのか」という質問を受けます。

中には下記に述べた厚生労働省の回答が周知されていないからでしょうか、病院の窓口から健康保険による治療を断られた人もいるようです。

一方で、相手方の保険会社から「健康保険を利用して治療をしてほしい」とお願いされることもあるようです。

その背景には、健康保険を利用した場合の診療報酬の点数が1点10円に対し、健康保険を使わない治療の場合は、1点20円前後に設定されるため、仮に全く同じ治療を行ったとしても、診療報酬の点数が異なり、発生する治療費が健康保険利用に比べ倍増する可能性がある為、相手方の保険会社はなるべく負担する金額を下げようとしている相手方保険会社側の事情があるようです。

結論から言うと、「(時と場合によりますが)原則、使えます」と、2回以上、厚生労働省(あるいは旧厚生省)が明確に回答しています。

もちろん、物事には例外がありますし、健康保険を使うことによるメリット・デメリットはあります。詳しく見ていきましょう。

健康保険が使えないケース、その代表例は、「通勤あるいは業務中の交通事故」によるものです。

もう少し詳しく述べると、通勤あるいは業務中に交通事故に遭い、かつ労働基準監督署に労災と認定された事故に関しては、健康保険による治療はできません。

これらは、労災の適用となり、被害者の自己負担は一切発生しない仕組みになっている為、健康保険を使用することができないからです。

労災と認められれば、自己負担分はなくなる訳ですから、通勤あるいは業務中に交通事故に遭われた方は、勝手に自分で「労災として認められないだろうな」と自己判断するのではなく、職場あるいは労働基準監督署にご相談下さい。

なお、労災として認定される前に健康保険による治療を受けていた場合は、速やかに健康保険から労災保険への切り替えの手続きが必要となります。

その他、国家公務員共済組合法や地方公務員等共済組合法などの適用を受ける、つまり健康保険法とは別の法律・保険の適用を受ける場合も、健康保険による治療を受けることは出来ませんので注意が必要です。

※どこまでが労災として認められるかについては、ケースバイケースで状況によって異なりますので、その具体例などの説明は割愛させて頂きます。

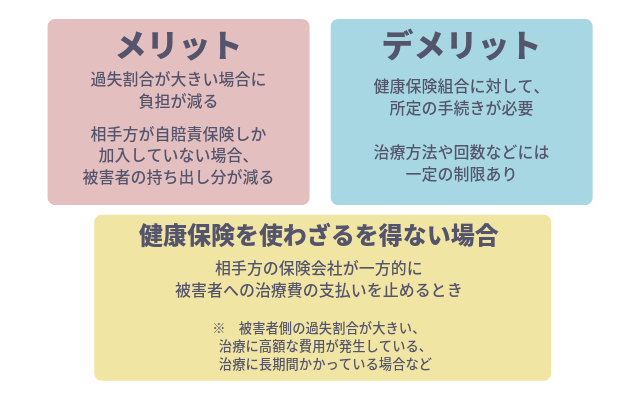

では、健康保険を使って交通事故の治療を受けるメリットはなんでしょうか?

交通事故の被害者は、加害者に対して、交通事故の怪我による治療に要した費用(治療費など)を請求することができます。

しかし全額を請求できる事態に遭遇することは滅多にありません。

なぜならば、交通事故の被害者だからといって、治療費などの費用全額を加害者に請求することは出来ず、被害者側・加害者側両方の落ち度の割合(過失割合といいます)に応じた請求が出来るに過ぎません。

例えば、とある交通事故の過失割合が被害者4:加害者6と算定され、被害者の治療費が100万円かかった場合、被害者が加害者に対して請求できる金額は60万円となり、残り40万円は自己負担となってしまいます。

一方、同じ交通事故でも100万円かかる治療について、健康保険を利用した場合、(一部の高齢者を除き)自己負担分は3割ですから、100万円の3割、つまり30万円が自己負担となり、相手方に請求できる金額は30万の6割=18万円です。

したがって、最終的に被害者が負担すべき金額は30万-18万=12万円となります。

つまり、健康保険を使用した場合の方が、被害者にとって28万円も安く費用を抑えられることになります。

※100万円治療費がかかり、過失割合が被害者4:加害者6の場合の被害者の治療費について

| 健康保険を用いた場合 | 健康保険を使わなかった場合 | |

|---|---|---|

| 病院に支払った金額(A) | 100万×0.3=30万円 | 100万円 |

| 相手方に請求できる金額(B) | 30万×0.6 =18万円 | 100万×0.6= 60万円 |

| 被害者の負担額(A-B) | 12万円 | 40万円 |

被害者の方の中には、3割の自己負担を嫌い、健康保険による治療を拒否する方もいらっしゃいます。

しかし、こちらの過失が0で、相手方の過失が100となる交通事故はあまりありません。

つまり、いくらかは自己負担分が発生する可能性があるということです。

たいていの交通事故の過失割合は、双方の保険会社が話し合って決めますが、大きな事故の場合は裁判で決着することもあります。

しかし、今までの交通事故の事例などから、自分に何%の非があるかといった、おおよその過失割合を予想することは可能です。

過失割合の数字が明らかに自分に不利な状況の場合は、健康保険を用いた治療を選択するのも方法の一つです(もちろん自分で勝手に判断するのではなく、保険会社や弁護士など専門家とも相談して下さい)。

交通事故の相手方が任意保険に加入していないケースもあります。

そのようなケースの場合は、一旦被害者が治療費を立て替えておき、後日、過失割合に応じて加害者や自賠責保険に請求することになります。

ただし、自賠責保険に請求できる金額は120万円までという上限があります。

したがって、高額な治療費に加え、車両の修理代などや、その他交通事故に遭ったことを原因とする損害(休業損害など)が多額になる場合は、自賠責だけでは賄えない可能性が発生します。

健康保険が使えない最新や高度な治療方法(自由診療といいます)を使ったときは、なおさら治療費が高額になってしまいます。

参照:「休業損害」の職業別計算方法と抑えるべきポイントを一挙解説!

最終的には、加害者に請求して、加害者が払ってくれればよいのですが、加害者に資力がない、あるいは不誠実な態度である場合は、加害者からの回収が困難になり、120万円を超える部分は、被害者の持ち出しとなってしまう恐れがあります。

そのため、万が一、相手方が任意保険に加入しておらず、自賠責保険に加入していない場合は、医師とも相談の上、健康保険を用いた治療方法も検討すべきでしょう。

その他、健康保険を用いた場合、年収が年齢に応じて設定されている限度額を超えた医療費が発生した場合、その超過分について援助が受けられる「高額療養費制度」を活用できる可能性もありますので、医療費が高額になる可能性がある場合は、ご自身が加入されている健康保険組合等に相談してみて下さい。

では、健康保険を使って治療を受けた場合のデメリットは何でしょうか。

まずは、病院や保険会社に対して「健康保険による治療を希望します」と口頭で伝えるだけではなく、健康保険組合に対して所定の手続き(第三者行為による傷病届)を行わなければなりません。

また健康保険を用いた治療の場合、いわゆる自由診療とは異なり、治療方法や回数などには一定の制限があり、日本では正式に認可されていない最新の設備や治療方法は保険治療の対象外となる可能性もあるので、注意が必要です。

その他、治療が終わり、保険会社などに対して治療費などの請求を行う場合、その証拠となる資料が必要になってきます。

健康保険を使用した場合の治療費などの費用がわかる書類(診療報酬明細書。レセプトともいいます。)は、加入してある健康保険組合に発行を依頼することになるのですが、即日発行されるケースはあまりなく、こちらから発行を依頼し、開示されるまで1から2ヶ月ほど時間を要してしまいます。

また、病院によっては健康保険による治療を嫌がる場合もあります。

それは冒頭でも説明したとおり、健康保険を利用した場合の診療報酬の点数が1点10円に対し、健康保険を使わない治療の場合は、1点20円前後に設定されるため、仮に全く同じ治療を行ったとしても、診療報酬の点数が異なり、発生する治療費が健康保険利用に比べ倍増する可能性があるためです。

つまり、病院側からすれば、健康保険を利用しない方が、自分達の報酬が上がるからです。

病院側から健康保険による治療を拒否された場合は、その理由を説明してもらい、健康保険が使えない治療方法を行う為なのか、病院の報酬欲しさが理由なのかを見極めましょう。

メリット・デメリットという訳ではありませんが、やむを得ず、健康保険を使わざるをえない状況に陥ることも少なくありません。

それは、相手方の保険会社が一方的に被害者への治療費の支払いを止めるときです。

最初にも申し上げたとおり、保険会社によっては、被害者が病院で治療を受けている際、保険会社から病院に連絡が行き、請求は保険会社に行うように手はずを整えてくれるところもあります。

しかし、この場合も、無制限にという訳ではいかないようです。

特に、こちら側の過失割合が大きい場合や、治療に高額な費用が発生している場合、治療に長期間かかっている場合は、保険会社が一方的に支払いを打ち切ることがあります。

保険会社によっては、一方的に治療を打ち切った後、追い打ちをかけるかのように(こちら側がまだ治療中にもかかわらず)、示談を持ちかけ、交通事故の処理をまとめようとする場合も少なくありません。

加害者側からの保険会社からすれば、短期間のうちに話がまとまれば、その分被害者に払うべき費用も少なくなりますから、当然のことといえばそうかもしれません。

仮にそのような状況になったとしても、まずはご自身が納得の行くまで、担当の病院と相談しながら、治療を継続して下さい。

交通事故にあい、その後いろいろな処理を行っていくうえで、たとえ加害者側がありとあらゆる理由をつけて話をまとめようとしても、書類に印鑑など押さず、ご自身が納得の行くまで、あるいは、病院側から「これ以上は治らない」と言われるまで、治療を継続すること、これが交通事故の処理の中で、最も大事なことかもしれません。

では、健康保険を用いて交通事故の治療を受けるときの手順を見ていきましょう。

まず、病院には受付や治療の際に、交通事故の被害に遭い治療を受けること、そして、その治療には健康保険を使いたいことをきちんと伝えましょう。

受付に健康保険を提示しただけでは、病院側が交通事故による怪我かわからない可能性がありますから、きちんと交通事故が原因であると伝えることも大事です。

そして、加入している健康保険組合に対しては、「第三者行為による傷病届」を提出する必要があります。

この書類は、

を防ぐためと言われています。

これらの手続きを無視して、相手方や相手方保険会社と話し合いをし、和解をしてしまうと、その内容次第によっては、健康保険組合が立て替えており、後日、保険組合から加害者側に対して行われる立替分の費用の請求が行われなくなる可能性も発生してしまいますので、迅速な手続きが必要になります。

交通事故に遭い病院の治療を受ける場合、健康保険を使うことは可能です。

その範囲は、自賠責や任意保険と同様、治療費だけでなく、病院までの移動費なども対象に含まれます。

もちろん、治療の途中から健康保険による治療に変更できることも可能です。

場合によっては、保険会社が途中で支払いを打ち切った場合など、治療の途中から健康保険による治療に切り替えざるを得ないケースもあります。

また、過失割合や相手方の保険加入状況によっては、むしろ加害者側の保険加入状況や、過失割合によっては、健康保険による治療を用いた方が、被害者の方にとって有益になることもあります。

交通事故に関しては事故に遭い痛いすることはもちろん、経続して治療を受けなくてはなりません。

誰か代わりの人に病院に行ってもらい、治療を受けてもらうなどのことは出来るはずもなく、他の法律に関する事件に比べ、本人の負担が多い事件でもあります。

健康保険による治療を選択すべきかの判断については、所定の手続きが必要となることはもちろん、最新治療は対象外となる可能性もあるなど、医療知識なども必要とされますから、くれぐれも自分自身のみで判断するのではなく、自身が加入している保険会社や交通事故に精通している弁護士などの専門家に相談し、被害者の方は治療に専念することをオススメします。

最後に余談ではありますが、健康保険を使う・使わないに限らず、相手方(あるいは保険会社)に対して治療費の請求を行う際には、かかった費用の証拠として領収書などが必要になりますから、これら治療にかかった費用に関する書類はきちんと保存しておいて下さい。

また、仮に自己負担が少ない(あるいは全くない)・相手方に請求できるからといって、必要以上に安易に色々な治療を受けてしまうと、中には医療行為とみなされないケースや、過剰治療(あるいは診療)として判断され保険の対象外となってしまうケースもありますから、治療を受ける際には、きちんと病院と相談あるいは説明を受けながら、治療方針を決めて頂けたらと思います。

また、整形外科での治療に納得がいかず、整骨院で治療を受ける際にも注意して下さい。

整骨院は、医療機関ではないため、保険の対象とされる治療行為と判断されない(つまり保険の補償の対象外)可能性もあるからです。

法律上においても、整骨院は、急性の打撲や捻挫の場合を除き、医者の同意を得ずに骨折や打撲の治療を行ってならないと定められております。

整骨院を受診したい場合は、まず、通院している整形外科と相談しながら治療計画を立てて下さい。

その他、手持ちの資産に余裕がないことを理由に、治療を途中で諦めてしまう場合もあります。

そのような場合も、病院には怪我の原因が交通事故の被害によるものであり、最終的には加害者から支払われることを伝え請求を待ってもらう、保険会社と相談して費用を払ってもらうなどの対応も可能です。

加害者の保険会社としましても、最終的には治療費は被害者に支払うべき費用であることは分かっているので、比較的柔軟に治療の先払い(仮払いともいいます)をしてくれるケースも少なくありません。

治療費の範囲については「示談金の交渉のために治療費の範囲とは」を参照してください。

怪我・後遺障害等級開放骨折をしてしまったら?応急処置を教えて!

怪我・後遺障害等級開放骨折をしてしまったら?応急処置を教えて!  怪我・後遺障害等級交通事故後のむちうち症状の伝え方【医師への伝え方がなぜ重要?】

怪我・後遺障害等級交通事故後のむちうち症状の伝え方【医師への伝え方がなぜ重要?】  怪我・後遺障害等級脊髄完全損傷とは?損傷したらどうなる?

怪我・後遺障害等級脊髄完全損傷とは?損傷したらどうなる?  怪我・後遺障害等級頸椎捻挫(むちうち)とは? 後遺障害の認定条件について

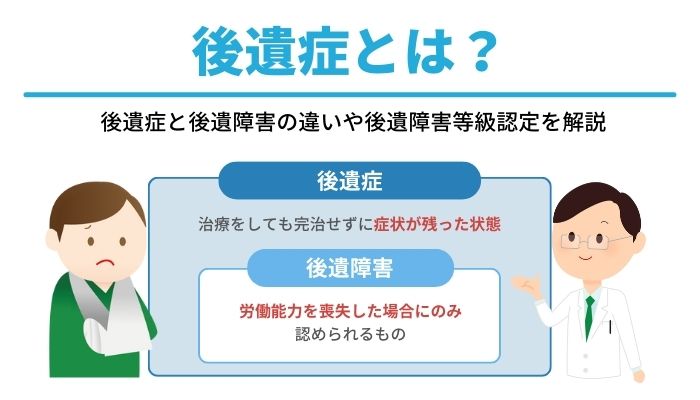

怪我・後遺障害等級頸椎捻挫(むちうち)とは? 後遺障害の認定条件について  怪我・後遺障害等級後遺症とは?後遺症と後遺障害の違いや後遺障害等級認定を解説

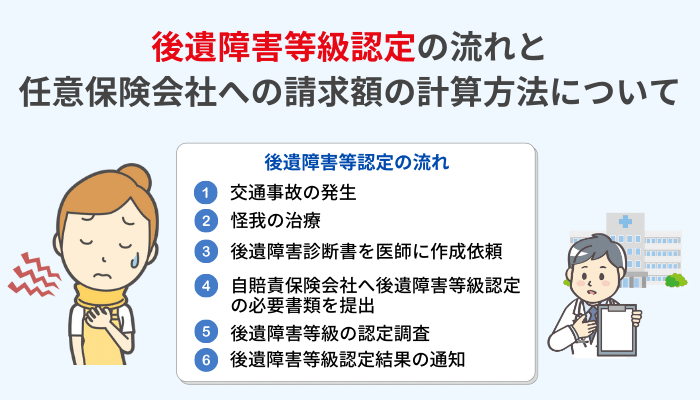

怪我・後遺障害等級後遺症とは?後遺症と後遺障害の違いや後遺障害等級認定を解説  怪我・後遺障害等級後遺障害等級認定の流れと任意保険会社への請求額の計算方法について

怪我・後遺障害等級後遺障害等級認定の流れと任意保険会社への請求額の計算方法について  怪我・後遺障害等級半身不随とはどのような状態をさすの?

怪我・後遺障害等級半身不随とはどのような状態をさすの?  おすすめ部位・障害・障害の程度によって違ってくる後遺障害等級

おすすめ部位・障害・障害の程度によって違ってくる後遺障害等級  怪我・後遺障害等級後遺障害認定されやすい「腰椎圧迫骨折」とは?その後遺症と認定の対策と準備

怪我・後遺障害等級後遺障害認定されやすい「腰椎圧迫骨折」とは?その後遺症と認定の対策と準備