交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

9時~20時(年中対応) 9時~20時(年中対応)

東京弁護士会所属。新潟県出身。

交通事故の影響で怪我や病気になってしまうと、体調の不安に加えて、経済的な不安も発生します。

慰謝料を請求するためには、法律上の知識や、過去の交通事故被害がどのような慰謝料額で解決されてきたかという判例の知識が必要です。

我々はこういった法律・判例や過去事例に詳しいため、強い説得力をもって、妥当な損害賠償金を勝ち取ることが期待できます。是非一度ご相談ください。

PROFILE:https://vs-group.jp/lawyer/profile/kawasaki/

書籍:この1冊でわかる もめない遺産分割の進め方: 相続に精通した弁護士が徹底解説!

目次

休業損害の請求手続きは、基本的には保険会社の担当者に任せておけばすみますので難しいことはありませんが、手続きの概要は知っておきましょう。

給与所得者の場合は、「休業損害証明書」を勤務先の会社に発行してもらって、源泉徴収票を添付して保険会社に提出します。

保険会社の担当者と勤務先の会社で直接やりとりする場合が多いので、通常、被害者本人は何も知らないまま手続きが進みます。

休業損害証明書には、仕事を休んだ日や、休んだ日に給与を支給したかどうかなどのほか、直近3ヵ月に支給した給与額を書く欄などがあります。

通常は会社の人事や総務、経理などの担当者が記入し、代表者が確認して記名押印します。

休業損害証明書はエクセルなどでも作成できますが、多くのケースでは手書きになります。

記入ミスがないとも限りませんので、不安な場合は、勤務先の会社か保険会社の担当者に頼んで提出された休業損害証明書を見て確認すると良いでしょう。

弁護士に依頼すると、弁護士が提出された休業損害証明書を確認するので安心です。

自営業者やフリーランスなどの個人事業主の場合は、前年の確定申告書の控えを保険会社の担当者に提出します。

形式上、休業損害証明書を書くように保険会社から求められる場合もありますが、求められない場合もあります。

このあたりの取扱いは保険会社によってまちまちです。

なお、確定申告では節税のために所得を低く抑えて申告している方も多いと思われますが、休業損害はあくまでも確定申告書に記載された所得に基づいて計算されますので、注意が必要です。

あまりにも実態とかけ離れている場合は、元帳など他の資料も提出して交渉する余地はありますが、弁護士に依頼しないと難しいかもしれません。

確定申告をしていない場合は、休業損害はもらえないのが原則です。

ただし、この場合も銀行の通帳や経理などの資料によって実態を証明することができれば、休業損害をもらえる可能性はあります。

無収入ではないことは証明できても、実際の収入額を正確に証明できないという場合は、入通院慰謝料をある程度増額してもらうように交渉する余地もあります。

とはいっても、保険会社は簡単には認めてくれないかもしれません。

困った場合は、弁護士などに相談してみるのが良いでしょう。

主婦の場合は、1日あたり5,700円の基準で請求するのであれば、特に提出するものはありません。

働いている兼業主婦で、実収入額に基づいて請求する場合は、給与所得者の場合と同様、休業損害証明書と源泉徴収票を保険会社の担当者に提出することになります。

休業損害証明書は、休業補償を請求する際に必要になる書類で、交通事故で働けない状況であることや、収入状況を証明するためのものです。

休業損害証明書の用紙は、加害者側の保険会社から被害者へ送られてくるのが通常です。

休業損害証明書が届いたら、勤務先の担当者に作成してもらってください。

勤務先によっては作成してもらえないこともありますが、保険会社との交渉を進める際には、休業損害証明書があった方が有利になるので、できるだけ書いてもらえるようにお願いしましょう。

もし担当者が作成方法がわからないという場合は、休業損害証明書の書き方を伝えると良いかもしれません。

用紙をなくしてしまった場合は、保険会社にもう一度送ってもらうか、保険会社のホームページからダウンロードからダウンロードすることもできます。

休業損害証明書を提出するのは、通常は休業の必要性がなくなった後です。

休業損害証明書というのは、休業した事実(及び収入が減った事実)を証明するものだからです。

休業損害証明書の書式には、事故後3ヵ月分について仕事を休んだ日を記入する欄があります。

休業が3ヵ月よりも長引いた場合は、新たな用紙に継続分を記入することになります。

仮渡し金制度を利用して1ヵ月ごとに休業損害を支払ってもらう場合は、休業損害証明書も1ヵ月ごとに提出することになります。

有給休暇を使って給料が減っていない場合でも休業損害をもらえますが、どうしてなのか疑問に思うかもしれません。

そこで、まずは有給休暇を使った場合でも当然の権利として休業損害をもらえる理由をご説明します。

休業損害とは、交通事故による怪我などのために働けなくなった場合に、収入が減少した分の損害を意味します。

交通事故に遭わなければそれまでどおりに働いて得られた可能性が高い収入は補償されます。

したがって、基本給だけではなく、ボーナスや皆勤手当などの付加給も含まれます。

残業代や、昇給が停止・遅延した分についても証明できれば支払われます。

有給休暇を使って給料が減らなかった場合は「損害」が発生していないので休業損害はもらえないのではないか、という疑問も生まれますよね。

しかし、有給休暇を使うこと自体が「損害」にあたるのです。

有給休暇というのは、本来労働者が自由に使えるものですが、交通事故に遭ったがゆえに有給休暇を使ってしまうと、その分はもう自由に使えなくなります。

例えば、10日の有給休暇を持っている人が交通事故で怪我をして10日間全部の有給休暇を使った場合、その人はその後1日も仕事を休むことができなくなります。

休めば欠勤扱いとなり、給料が減ってしまいます。

交通事故に遭わなければ自由に使えたはずの有給休暇には、それ自体に財産的価値があります。

したがって、怪我の治療などのために有給休暇を使うこと自体が「損害」となります。

昔は、有給休暇を使った場合に休業損害が認められるかどうかという問題が裁判で争われたこともありましたが、多くの裁判例で認められています。

現在では、保険会社も当然のこととして有給休暇を使った場合の休業損害を認めていますので、ご安心ください。

有給休暇を使った場合にも、欠勤して給料が減った場合と同額の休業損害がもらえます。

有給休暇を使ったからといって休業損害の補償額が引き下げられることはありません。

したがって、以下にご紹介する休業損害の相場と計算方法は、有給休暇を使った場合でも使わずに欠勤した場合でもまったく同じです。

それでは、休業損害とは、いったいどれくらいの金額がもらえるのかをみていきましょう。

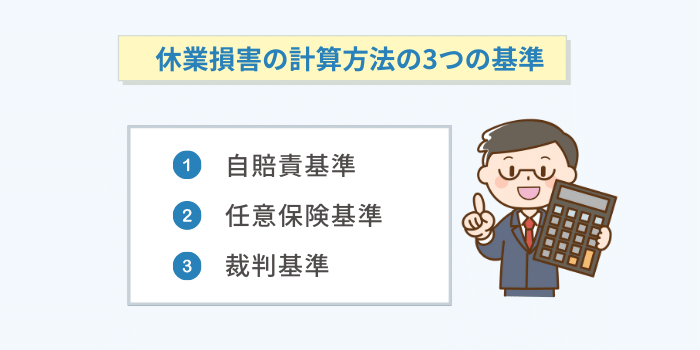

実は、休業損害に限らず交通事故の損害賠償の計算方法には3つの基準があります。

どの基準で計算するかによって受け取れる金額が大きく違ってくることもよくあります。

基準が3つもあるのでとてもわかりにくくなっていますが、3つあることを知らないと大きく損をしてしまうこともあるので要注意です。

少なくとも、「3つの基準がある」「どの基準で計算するかによって賠償金が大きく変わる場合がある」という2点だけは覚えておきましょう。

3つの基準とは、自賠責基準・任意保険基準・裁判基準です。

それぞれ、自賠責保険で定められている賠償基準、任意保険会社が定めている賠償基準、裁判をしたときに適用される賠償基準を意味します。

任意保険基準については、昔は一つの共通基準がありましたが、現在は保険が自由化されて任意保険会社ごとに独自の基準が定められています。

もっとも、細かな違いはあっても、おおよそ同じような基準となっています。

裁判基準というのは裁判例の蓄積によって適用されるようになった基準です。

裁判官は、この基準によって形式的に決められる部分は決めてしまい、個別に判断が必要な部分だけを判断して判決を下したり、和解案として提示したりします。

交通事故の損害賠償請求の依頼を受けた弁護士は裁判基準を使って計算した賠償額で相手方と交渉するので、裁判基準は「弁護士基準」と呼ばれることもあります。

休業損害の計算方法には、どの基準にも共通する計算式があります。

同じ計算式を使うのに、3つの基準でどのような違いが出てくるのか、順番に見ていきましょう。

自賠責基準では、1日あたりの金額が5,700円と決められています。

実収入がこれより低い人でも、1日あたり5,700円で計算してもらえるので、その点では有利です。

実収入が1日あたり5,700円を超える人の場合は、資料等で証明することができれば1日あたり19,000円を上限として実収入額で計算してもらえます。

過去の直近3ヵ月分の収入から1日あたりの収入額を割り出します。

収入に変動があって3ヵ月分では正確に反映されないという場合は、6ヵ月~1年分の収入から割り出すこともあります。

任意保険を使って損害賠償を請求する場合は、この任意保険基準で休業損害を計算されることになります。

注意しないといけないのは、算出した1日あたりの収入額が5,700円より低い場合でも実収入額でしか計算されないということです。

自賠責基準で計算した方が得だからといって、休業損害にのみ自賠責基準を適用してもらうことはできません。

実際には交渉によって1日あたり5,700円で計算してもらえるケースもありますが、高度な交渉が必要になるので、弁護士に依頼しないと難しいかもしれません。

実収入が多い人の場合は、自賠責基準と同様、1日あたり19,000円という上限があります。

また、保険会社は休業損害の金額を抑えるために、休業日数の認定を厳しくしてくることがよくあります。

「この程度の怪我であれば○○日程度で治癒(または症状固定)しているはず」「通院が続いていても仕事はできるはず」などと主張して、休業日数を限定してきます。

この保険会社の主張を覆すためには、まだ治療が必要なことや、怪我のために働けないことなどを証明しないといけません。

困ったときは、早めに弁護士などの専門家に相談するのが望ましいと言えます。

計算方法は任意保険基準と同じで、過去の実収入から1日あたりの収入額を割り出します。

算出した1日あたりの収入額が5,700円より低い場合でも、実収入額でしか計算されない点も任意保険基準と同じです。

ただし、1日あたり19,000円という上限はありません。

休業日数については、被害者と加害者の双方の主張と証拠から公平に判断されます。

注意が必要なのは、裁判官は神様ではないということです。

上手に説得できるか、良い証拠を適切に提出できるかなどによって裁判官の判断は左右されます。

保険会社から提示された休業損害の日額や休業日数に納得できないときは、一度弁護士に相談してみると良いでしょう。

最近では、裁判をしなくても依頼を受けた弁護士が裁判基準で算出した損害賠償額で保険会社と交渉すれば、その金額で示談に応じるケースも多くなっています。

弁護士に相談して、自分が受け取ることができる賠償額がいくらになるのかを聞いておくだけでも価値があります。

休業損害の計算方法は以上のとおりで、1日あたりの収入額も休業日数も人それぞれなので、休業損害に相場があるわけではありません。

ここでは、よくあるケースとして、交通事故による怪我の治療のために入通院して30日間休業した場合にどれくらいの休業損害をもらえるのかをみてみましょう。

月収30万円(日給1万円)の会社員の場合と、専業主婦の場合をそれぞれご紹介します。

自賠責基準

日給1万円 × 30日 = 30万円

※日給が1万円であることを証明できない場合は、「5,700円×30日=171,000円」となります。

任意保険基準、裁判基準

日給1万円 × 30日 = 30万円

自賠責基準

5,700円×30日=171,000円

※仕事をしている兼業主婦で、1日あたりの実収入額が5,700円より多い場合は、実収入額で計算されます。

例えば、日給1万円の実収入があれば、30日間で30万円の休業損害が認められます。

任意保険基準

自賠責基準と基本的には同じです。

ただし、弁護士が交渉することによって次の裁判基準による金額が認められる場合もあります。

裁判基準

年収3,778,200円 ÷ 365日 × 30日 = 310,537円

※仕事をしている兼業主婦で、1日あたりの実収入額がこれよりも多い場合は、実収入額で計算されます。

「年収3,778,200円」というのがどこから出てきたのかと言いますと、これは女性の平均年収です。

主婦の家事労働を金銭的に換算するのは難しいため、裁判基準では、賃金センサスの女性の平均年収を用いて休業損害を算定します。

賃金センサスとは、厚生労働省が毎年行っている賃金構造基本統計調査の結果を取りまとめたものです。

年によって金額が変わることもありますので、上記の「年収3,778,200円」というのはだいたいの目安としてお考えください。

ただ、年収3,778,200円だと1日あたり10,351円ですから、このレベルで基礎収入を認めてもらえれば、多くの人にとってかなり有利な金額になるはずです。

裁判をしたり、弁護士が交渉したりすれば、これだけ結果が違ってきます。

休業損害は、「1日あたりの金額 × 休業日数」という非常にクリアな計算式によって算出されます。

ただし、「1日あたりの金額」と「休業日数」の決め方によっては、もらえる金額に大きな違いが出てくることもあります。

「1日あたりの金額」の問題は前述の通りですので、ここからは「休業日数」の問題についてご説明していきます。

休業損害は、交通事故による怪我のために働けなくなり、収入が減った場合に支払われるものです。

したがって、以前のように働けるようになり、元どおりの収入が得られるようになるまで休業損害でカバーしてもらえるというのが理屈上の結論です。

しかし、働けるか働けないかの判断には微妙な問題があり、実務上、よく争われるところでもあります。

一つの明確な基準として、怪我の「治癒」または「症状固定」まで、という考え方があります。

怪我が治癒したのなら働けるはずですし、休業の必要性は認められません。

「症状固定」というのは、それ以上治療を続けても症状の改善が見込めない状態になったときに医師が行う診断です。

症状が固定した後も働けない場合、それ以降の減収は後遺障害慰謝料として評価されます。

休業損害としては、症状固定の時点で打ち切られます。

保険会社は、主治医から毎月、定型の診断書を取得して被害者の怪我の治療状況をチェックしています。

その診断書の中に「治癒」または「症状固定」と書いてあれば、保険会社は休業損害を打ち切ります。

多くのケースで、保険会社は治癒や症状固定よりも前の早い段階で休業損害の打ち切りを打診してきます。

治療が長引けば長引くほど、治癒や症状固定よりも前に休業損害の打ち切りを打診されるケースが多くなります。

よくあるのは、むち打ち症で治療が長引いているケースです。

むち打ち症の場合、保険会社は基本的に3ヵ月で休業損害を打ち切ろうとします。

この場合は、主治医によく相談して、休業の必要性がまだあるのであれば、しっかり主張する必要があります。

休業の必要性を主張すれば、保険会社は「医療照会」といって、書面で主治医の意見を聞く手続きを取ります。

ここで、交通事故の被害に理解が薄い医師だと、休業の必要性について十分な回答をせず、そのために保険会社に押しきられて休業損害を打ち切られてしまうこともあります。

できれば、この段階で弁護士に依頼して主治医と打ち合わせてもらい、休業の必要性を十分に立証しておきたいところです。

むち打ち症以外でも、保険会社は毎月取得する診断書を見て、状況次第で休業損害の打ち切りを打診してくることがあります。

そのような場合は、主治医、場合によっては弁護士と連携を取って対応するのが望ましいと言えます。

症状固定について詳しく知りたい方は、下記記事を参照してください。

交通事故で怪我をしても、治癒または症状固定するまでまったく働けないわけではないというケースもよくあります。

そのような場合には、休業損害の1日あたりの金額を段階的に減らされることもあります。

治療が長引いている場合や、ずっと家で家事労働に従事している主婦の休業損害について、このような方法で算出されるケースが増えています。

例えば、交通事故で怪我をして症状固定まで6ヵ月間治療をした場合に、最初の3ヵ月は1日あたりの金額を100%、4ヵ月目は75%、5ヵ月目は50%、6ヵ月目は25%で計算されるというケースです。

主婦の場合は特に、怪我をしても家の中の家事であればある程度はできるはずだと考えられやすく、3ヵ月の治療を受けた場合でも1ヵ月目は100%、2ヵ月目は50%、3ヵ月目は25%で計算されるようなケースがよくあります。

保険会社はとかく、できるだけ賠償額を抑えようとしてきますので、納得できない場合は早めに弁護士などに相談するのが良いでしょう。

休業損害は交通事故による怪我によって働けなくなり、収入が減った場合に支払われるものです。

したがって、事故で怪我をして働けなくなっても、収入が減らない人は休業損害をもらうことはできません。

無職の人や年金受給者、生活保護受給者、不動産収入などの不労所得で生活している人などは原則として休業損害はもらえません。

会社の役員についても要注意です。

専業主婦の場合は、家事労働をしていますので無職という扱いにはならず、休業損害がもらえます。

学生の場合でも、アルバイトをしていて収入があれば休業損害がもらえます。

無職の人でも、就職する予定がある場合や求職活動をしていたという場合は休業損害がもらえる可能性があり、就職の内定が決まっていたような場合はほぼ確実にもらえます。

それに対して、求職活動をしていた場合は、どれくらい真剣に活動をしていたか、仕事に就ける可能性がどれくらいあったかなどが考慮されるため、休業損害をもらえるかどうかはケースバイケースになります。

なお、事故による怪我で働けなくなったために自主退職したり解雇されたりして無職になってしまったケースでは、休業損害をもらえます。

会社の役員の場合は、働けなくなっても受け取れる役員報酬については休業損害の対象にはなりません。

実際に働いた対価として受け取れる労働報酬の部分があれば、その部分については休業損害がもらえます。

休業損害の問題については、その他にも知らなければ損してしまうポイントがいくつかあります。

ここでは、そんなポイントを4つご紹介します。

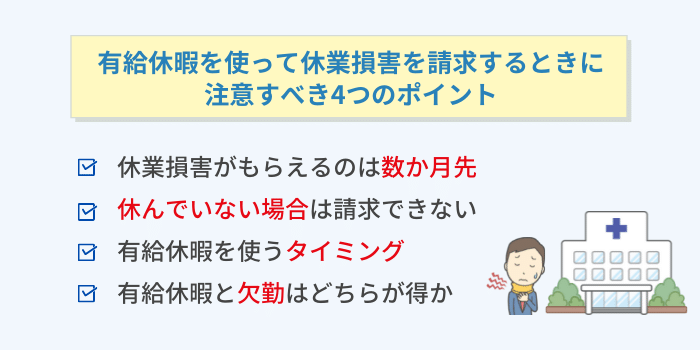

休業損害をもらえるのは、原則として示談が成立した後です。

示談が成立するのは、怪我が治癒または症状固定した後です。

後遺障害が残っていれば、後遺障害の認定手続きに移りますから、示談はさらに数ヵ月先になります。

示談の成立後、入通院慰謝料など他の損害賠償金と一緒に振り込まれるのが通常の取扱いです。

示談が成立してから示談金が振り込まれるまでには1週間程度はかかります。

示談できずに裁判になった場合は、裁判が終わってからになります。

ただし、治療費は適宜、保険会社から医療機関へ直接支払われますので、心配はいりません。

とはいえ、休業損害というのは交通事故による怪我で働けなくなって収入が減った分に対する損害賠償ですから、すぐにもらえないと生活に困ってしまうという人も少なくありません。

そこで、保険会社には「仮渡し金制度」という制度があり、被害者から申し出があれば1ヵ月ごとに休業損害を支払う取扱いをしています。

すぐに休業損害がほしい場合は、その旨を保険会社の担当者に言えば仮渡し金制度の手続きを進めてくれます。

交通事故で怪我をしてドクターストップがかかっていても、無理をして働かざるを得ないという人も現実には多くいます。

そのように無理をして働いた場合は、休業損害はもらえないのでしょうか?

結論を言いますと、無理してでも働いて給料が出たのであれば、休業損害はもらえません。

それでは働き損なのかというと、そういうわけでもありません。

怪我の治療中の損害賠償としては、休業損害の他に入通院慰謝料(傷害慰謝料ともいいます)が支払われます。

これは、治療のために入通院したことによる精神的苦痛に対して支払われる慰謝料です。

入通院慰謝料は入通院した日数に応じて決まった金額が支払われるのですが、特別な事情があれば増額されることがあります。

その「特別な事情」として、怪我を押して無理に働いたことによる精神的苦痛を主張して、ドクターストップがかかっていた間の休業損害に相当する金額を増額してもらえる可能性があります。

ただし、保険会社が被害者の主張をそのまま認めるとは限らず、弁護士に依頼して交渉しなければ難しいケースもよくあります。

怪我の程度が比較的軽い場合の注意点ですが、基本的には仕事を休む必要はないけれど、病院を受診する日だけは休みを取らなければならないというケースもあります。

このような場合には、仕事を休んで病院に行った日数分だけ休業損害が算出されます。

継続的に同じようなペースで病院に通っているのであれば問題ありませんが、通院が不定期な場合は注意が必要です。

例えば、事故後1週間は毎日のように半休を取って病院に通っていたのに、その後に通院が途絶え、数週間たった後にポツンと1日だけ有給休暇を使って仕事を休んでいるようなケースです。

このような場合は、交通事故による怪我と休業との因果関係を疑われかねません。

有給休暇を使った日に病院に行っていればまだいいですが、病院にも行かずにただ休んだだけだと、その日の分の休業損害は否認される可能性が高いでしょう。

被害者だからといって気ままに振る舞っていいわけではありません。

多くの人にとっては違和感があるかもしれませんが、損害賠償の実務においては、事故で怪我をした被害者にも、できるだけ早く怪我を治すように努めるべき義務があると考えられています(誠実義務といいます)。

余計な疑いを持たれないために、仕事を休んだ日には病院に行っておきましょう。

有給休暇を使った場合でも休業損害は支払われますが、できるだけ有給休暇を使いたくないという人もいるでしょう。

有給休暇を使うのと、使わずに欠勤するのとでは、いったいどちらが得なのでしょうか。

金銭的な面でみれば、有給休暇を使う方が得だと言えるでしょう。

有給休暇を使えば、会社からは給料が出て、保険会社からは休業損害が出るからです。

しかし、有給休暇を使うかどうかは労働者の自由なので、何らかの事情で有給休暇を残しておきたい場合は、有給休暇を使わずに欠勤しても構いません。

会社からは「まずは有給休暇を使いなさい」と言われるかもしれませんが、それは交通事故とは別の問題になります。

もっとも、欠勤すれば皆勤手当がつかないなど、いろいろな不利益が出る人が多いと思われます。

一般的には有給休暇を使う方が得であると言えますが、ご自身の状況に応じて判断しましょう。

有給休暇と休業損害との関係を中心に、いろいろな注意点について解説してきました。

初めて交通事故に遭って示談交渉に臨む方にとっては、難しいお話も多かったかもしれませんね。

特に、基準が3つもある点は確かにややこしいです。

最も高い基準で賠償してほしいと誰もが思うものですが、3つの基準にはそれぞれメリットもあります。

自賠責基準は低いですが、そのぶん、難しい手続もなく簡単に支払ってもらえるというメリットがあります。

争いになる場面が少ないので、支払いの時期も早くなります。

裁判基準は最も高いですが、裁判に勝ってはじめて認められる基準なのです。

裁判で闘うには、弁護士に依頼しない限り大変な労力がかかります。

自賠責基準や任意保険基準なら、そんな苦労なしに賠償金を受け取ることができます。

最近では、弁護士に依頼すれば、裁判しなくても裁判基準で任意保険会社が示談に応じるケースが増えており、弁護士に依頼するメリットが高まってます。

弁護士に相談するメリットについては下記記事をご参照ください。

弁護士に依頼するには費用がかかりますが、費用をかけてでも依頼する方が得かどうかを相談時に弁護士が答えてくれます。

示談交渉が不安な方は、一度法律相談を受けてみてはいかがでしょうか。