交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

9時~20時(年中対応) 9時~20時(年中対応)

東京弁護士会所属。

交通事故の程度によっては、入院が必要になったり、定期的な通院、精神的にも疾患を負ったり、PTSDとして現れることもあります。

こうした状況の中で、交渉ごとを被害者本人でまとめようとすることは非常に大変です。

弁護士に示談交渉を依頼することで、直接示談交渉をしたり、資料を準備したりする精神的負担が軽減できます。

つらい事故から一日でもはやく立ち直るためにも、示談交渉は弁護士に任せて、治療に専念してください。

交通事故の被害にあって負傷しても、過失割合の関係などで相手の保険会社から十分な補償が支払われないことがあります。

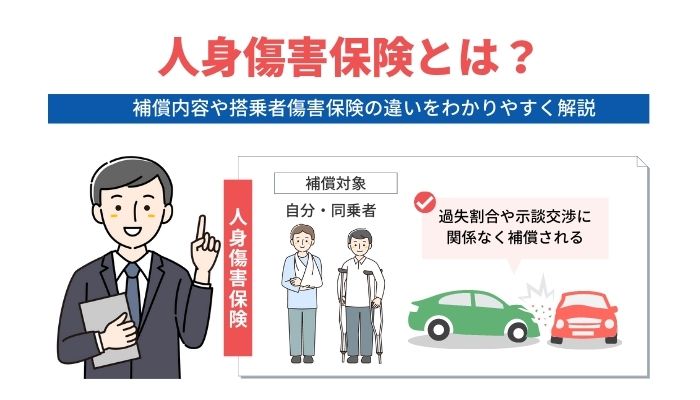

相手方からの十分な補償がない場合でも、人身傷害保険に加入していれば、過失割合に関係なく自分や同乗者の死傷に対する保険金を受け取ることができます。

この記事では、人身傷害保険とはどういう保険なのか、補償内容や搭乗者傷害保険との違い、メリット・デメリットをわかりやすく解説します。

目次

人身傷害保険とは、自動車の任意保険の内容の一つです。

任意保険の契約をしている自動車に搭乗していた人が事故で死傷した場合などに保険金が支払われるものです。

詳しく知りたい方は、「自動車保険の仕組み|任意保険の相場や自賠責保険との違い」を参照してください。

人身傷害保険の特徴を見ていきます。

人身傷害保険は示談が成立しているかどうかに関係なく保険金を受け取れるのが特徴です。

自分が負傷によって被った損害については相手の保険(自賠責保険や任意保険の対人補償)から支払われることになりますが、示談が成立しなければ基本的には賠償金は支払われません。

人身傷害保険に自分が加入していれば、自動車事故の負傷による損害をスピーディーに補填することが可能になります。

相手の保険によって自分の損害を補填する場合、過失割合の分だけ減額されてしまいます。

しかし、人身傷害保険に加入していれば、自分の過失割合に関係なく損害に対する全額が支払われます。

過失割合とは、交通事故の当事者同士にどの程度の責任があるかを割合で示したものです。

例えば、自分の過失が3割で相手の過失が7割の場合、自分の傷害の損害の総額が1,000万円であっても、自分の過失である3割分が減額された700万円までしか支払いの対象になりません。

一方、人身傷害保険だと、損害が1,000万円の場合は1,000万円が減額されることなく支払われます。

人身傷害保険は、自分に過失がある分を含めて実際にかかった費用について保険金が支払われる実損払いが特徴です。

保険の種類によっては費用がいくらかかったとしても、あらかじめ定められた金額のみが支払われるものもあります。

その他の人身傷害保険の特徴としては、保険の対象である自動車に搭乗している最中の自動車事故であれば、本人や家族だけでなく友人や知人といった全ての搭乗者が保険の対象になります。

また、保険にもよりますが、自分の車を運転中にガードレールに衝突した場合など、相手のいない単独事故の場合でも保険金の支払い対象です。

交通事故を起こしてしまった場合、まずは事故の相手に対する補償をしなければなりません。

基本は自賠責保険での補償となりますが、その補償内容は十分ではないため、十分な補償を受けられるよう対人賠償保険・対物賠償保険の契約をします。

ただ、交通事故で補償が必要になるのは事故の相手方だけではありません。

交通事故を起こしてしまった自分自身や同乗者に対しても、補償が必要になることは考えておく必要があります。

たとえば、交通事故を起こしてしまった影響で、その後しばらく仕事ができなくなってしまった、あるいは同乗者にけがをさせてしまったといった場合、何の補償もない状態だと、自身の貯金を取り崩して対応しなければなりません。

しかし、それだけ十分な金額を持っている人は、それほど多くないと考えられるのです。

特に車を運転する機会が多い人、あるいは同乗者を乗せて車に乗る機会が多い人は、人身傷害保険の必要性を感じることが多くなります。

保険料が高くなってしまいますが、人身傷害保険に加入することを積極的に検討する必要があるでしょう。

人身傷害保険は大きく分けて2つのタイプがあります。

保険が適用される範囲が広い通常タイプと、保険が適用される範囲を通常タイプよりも狭くすることで、保険料を安くするエコノミータイプです。

| 通常タイプ | エコノミータイプ | |

|---|---|---|

| 契約中の車に搭乗中での事故 | ○ | ○ |

| 他人の車に搭乗中での事故 | ○ | × |

| 公共交通機関に搭乗中の事故 | ○ | × |

| 歩行中や自転車搭乗中の事故 | ○ | × |

通常タイプの人身傷害保険では、自動車保険の契約の対象となっている車に搭乗中の事故だけでなく、契約の対象ではない他の車に搭乗中の事故や、歩行中や自転車などを運転中の自動車事故についても保険が適用されます。

エコノミータイプの人身傷害保険では、保険の契約の対象となっている車に搭乗中の事故のみが保険の対象になります。

エコノミータイプの場合、他の車に搭乗中の事故や、歩行中の自動車事故については保険金が支払われないので注意が必要です。

他人の車に搭乗している場合や、歩行中などに自動車事故に巻き込まれるリスクは常にあります。

万が一の事態に備えるという観点からは、保険が適用される範囲が広い通常タイプの人身傷害保険に加入しておくと安心です。

ただ一方で、通常タイプの人身傷害保険に加入する場合には注意すべき点があります。

それは、補償の内容が重複しないようにすることです。

家族がすでに通常タイプの人身傷害保険に加入しているのであれば、契約する車に搭乗中の事故以外の事故についても、その人身傷害保険で補償される状態となっています。

それにもかかわらず、新たに車を購入し通常タイプの人身傷害保険に加入すると、補償内容が重複してしまいます。

保険会社では、家族がすでに加入している保険の補償の内容が重複しているかどうかを契約時に必ずチェックするわけではありません。

そのため、保険料を余分に払うこととなってしまうのです。

事故が起こった後に実は保険の対象外だったということがないように、自分が加入している人身傷害保険が通常タイプかエコノミータイプかは、事前にきちんと確認しておきましょう。

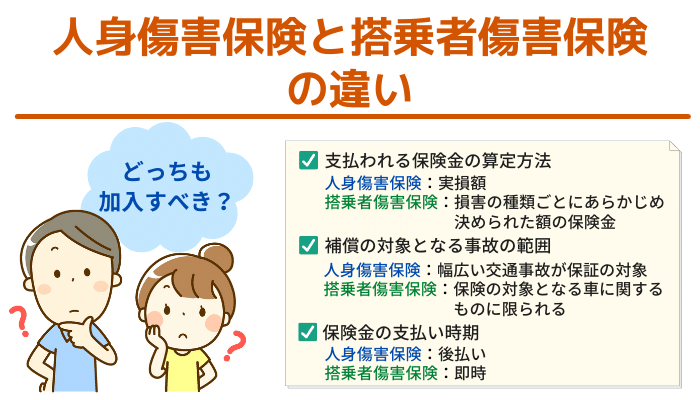

人身傷害保険のほかに、搭乗者傷害保険と呼ばれる保険もあります。

この搭乗者傷害保険は、人身傷害保険といくつか異なる点があります。

まず、支払われる保険金の額は、契約に基づいた定額となります。

人身傷害保険は、契約金額を上限として、実際に生じた損害に基づいた金額を支払われるのとは違います。

また、搭乗者傷害保険は事故が発生して間もなく、定められた時期に保険金が支払われます。

これに対して、人身傷害保険は保険会社によって実際の損害の額が確定した後に支払われることとなります。

これらの違いを理解したうえで、どのような保険に加入すべきか、以下の関連記事も参照し決めていきましょう。

自動車事故において人身傷害保険が適用されて保険金が支払われるケースは、大きく分けて3種類あります。

| 損害の種類 | 補償される損害 |

|---|---|

| 傷害(怪我) | 積極損害、休業損害、入通院慰謝料など |

| 後遺障害 | 逸失利益、後遺障害慰謝料など |

| 死亡 | 逸失利益、葬祭費、死亡慰謝料など |

人身傷害保険に加入している場合、支払われる保険金額は、発生した損害額からすでに相手方から支払われた賠償金などを差し引いて計算されます。

また、保険金額は契約時の金額が上限となります。

同じ事故や損害の内容でも、契約によって3,000万円が支払われる場合もあれば、上限金額なく、発生した損害についてその全額が保険金として支払われる場合もあります。

さらに、発生した損害の額を算定する際は、保険会社の約款に基づいて計算されます。

そのため、すでに示談を行った場合、あるいは調停を行った場合には、その示談や調停の段階で計算された損害の額と、保険会社の計算した損害の額が異なる金額になる場合もあるのです。

状況によっては人身傷害保険が支払われないケースもあります。

一般的に支払いの対象外になる例としては、被保険者の故意または重過失による事故、改造車による事故、飲酒による事故、麻薬やシンナーを使用していた場合などです。

上記の場合には、負傷による被害が大きくても人身傷害保険が支払われません。

飲酒などに日頃から注意して運転することが必要です。

なお、注意しなければならないのは、被保険者に故意がなくても保険金が支払われないケースがあることです。

それは、地震、津波、噴火といった自然災害により損害が発生した場合です。

自然災害により発生した損害は、別の保険契約の対象とされるものであり、人身傷害保険では保険金は一切支払われません。

また、人身傷害保険の契約では、誰が被保険者になるのか、同居している家族であってもその対象が限定されます。

そうすることで、保険料の負担が軽減されるのですが、対象にならない人が運転していた場合に発生した事故については、保険金は支払われません。

人身傷害保険のメリット・デメリットは次の通りです。

| メリット | デメリット |

|---|---|

|

|

人身傷害保険のメリットは、過失割合に関係なく、実際に発生した損害額に基づいて保険金が支払われることです。

相手に過失があるため、本来は相手の保険契約から支払われるべき金額があるのに、相手が任意保険に加入していなかったため満額が支払われなかった、というような場合にも、人身傷害保険であれば実損額から計算された補償を受けることができます。

次に、示談交渉を待たずに保険金が支払われることがあげられます。

通常はまず示談交渉を行い、その結果に基づいて示談金を受け取ります。

その後、保険会社での手続きを行い、示談金を除いた部分の実損額が保険金として支払われます。

ただ、示談がまとまるまで時間がかかり、その間に発生する治療費などはいったんすべて自身で支払うしかありません。

人身傷害保険であれば示談を待つ必要がないため、迅速に保険金を受け取ることができます。

また、人身傷害保険だけを使った場合はその後の等級には影響しません。

保険を使っても等級が下がらないため、保険料の負担が増えることもないのです。

デメリットや注意点としては、補償内容を充実させると保険料が高くなる、物損については補償されない、などがあります。

人身傷害保険は人の負傷などに対して支払われる保険なので、運転していた車などの物が損壊しても保険金は支払われません。

物の損壊については、過失の割合に応じて相手が加入している自動車の任意保険から支払われることになります。

自賠責は強制加入ですが、物損については支払いの対象外です。

そのため、相手が任意保険に加入していなければ、物損については保険金は支払われません。

人身傷害保険は自動車の任意保険の一つです。

保険の契約をしている自動車に搭乗している方が自動車事故で死傷した場合などに保険金が支払われます。

人身傷害保険の特徴は、相手との示談が済んでいるかや自分の過失割合に関係なく、死傷による実損に対して保険金が支払われることです。

自動車事故による死傷のリスクに備えるために適した保険といえます。

ただし、故意または重過失による事故、改造車による事故、飲酒や麻薬などによる事故は支払いの対象外なので注意しましょう。

保険の補償内容や相手方との示談交渉でお困りの場合は、交通事故に詳しい専門家に相談することをおすすめします。