交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

9時~20時(年中対応) 9時~20時(年中対応)

交通事故が起きた場合、賠償額をいくらにするのか等の事項を示談で決めることもあります。

しかし、示談なんて事前に経験したことがある人はほとんどいないでしょうし、実際に交通事故が起きた時に、どうすれば示談がうまくいくのか分からず不安に感じる方は多いでしょう。

ここでは、そんな方たちのため、交通事故の示談交渉において、注意すべき7つのポイントを紹介します。

示談とは、何かトラブルが生じた時に当事者間の話し合いで解決することです。

交通事故の場合は、交通事故を起こしてしまった加害者と被害者の間で話し合いを進めていきます。

話し合いをする事柄としては、交通事故によりどういった損害が生じたか、その損害額はいくらなのか等です。

中心となる事柄は損害金に関することです。

お金にかかることですから、うまくまとまらないことが多々あります。

それでもお互いに妥協したり譲り合ったりしながら、何とか決着まで持っていきます。

最終的に決定した金額でお互いに示談書にサインし、支払いという流れです。

損害賠償金の金額ですから、自分が納得した金額をもらいたいものですが、話し合いで額が決まるという性質上、損害額の全てが支払われないことも多々あります。

もし、どうしても相手の提示した金額に納得いかなければ、弁護士を依頼し、裁判を起こすことになります。

こうなると時間も費用もかかってしまいますから、示談の段階で穏便に済ませたいものです。

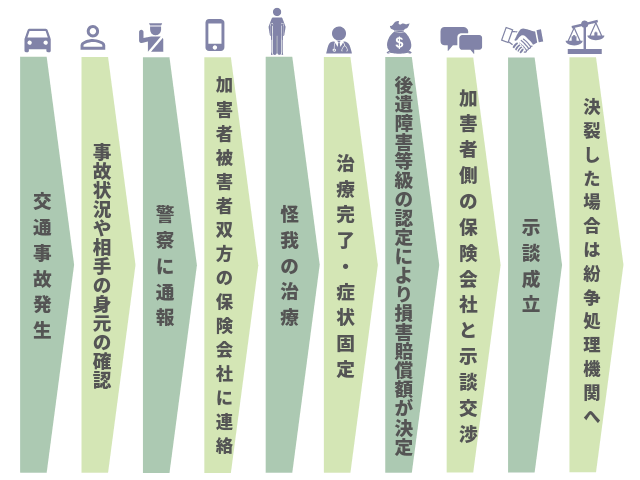

交通事故発生から示談が成立するまでの流れは、基本的に以下の流れで進んでいきます。

被害者側としては、事故でケガを負っているのですから、すぐ病院に行き治療を受けてください。

その際、保険会社に事故に遭った旨を伝えることをお忘れなく。

そして治療が終わり、損害賠償額が確定したら、示談交渉を開始します。

実際に示談を行うのは、当事者の代理人として、保険会社の担当者が行うことが多いです。

示談とはどういうものか、どういった流れで行うのかわかったところで、いよいよ交通事故の示談交渉でどういった点を注意すべきか、そのポイントを紹介していきます。

事故を起こしてしまったらパニック状態に陥ってしまいますが、事故の加害者がしなければならないことは、被害者の救護、警察への通報などたくさんあります。

これらは道路交通法で定められた加害者の義務ですので、怠ると損害賠償の額に影響が出てくる可能性があります。

また、事故現場では具体的な損害賠償の話はしないようにしましょう。

怒り狂った被害者に責められてつい「全て元通りにします」などと言ってしまうと、全額賠償の約束をしたと捉えられてしまうこともあります。

事故現場での相手とのやり取りには細心の注意を払い、損害賠償の話はできる限りしないように努めましょう。

そして、事故現場の状況もよく確認しておきましょう。

損害賠償金の算定にあたって、車両の形態、道路の様態など事故現場の状況が重要な要素となってきます。

そのため、その様子をしっかりと確認しておくことが必要です。

本人の主観では証拠として弱いですので、事故現場の写真やドライブレコーダーの記録があれば安心です。

目撃者がいれば、後で話を聞けるよう、連絡先と住所、氏名などを控えておきましょう。

このように、示談交渉の場だけでなく事故現場での対応にも細心の注意を払うことが大切です。

加害者側の保険会社とやり取りする時は向こうの言い分を鵜呑みにしないよう注意してください。

加害者側の保険会社は何とか賠償金額を少なくするため、色々と手口を使ってきます。

代表的なところでは、ケガの治療中に加害者の保険会社の担当者から、

「今月で治療費の支払いを打ち切りたいと思うので、そろそろ症状固定としてください」

と言われることがあります。

この言葉には注意すべきです。

「症状固定」とは、これ以上治療を続けても症状が回復する見込みが無い状態のことです。

その場合は主治医から、症状固定の診断を受けることになります。

重要なのは、症状固定となると、その日以降の治療費や交通費、休業損害などを加害者側に請求できなくなってしまうことです。

参照:「休業損害」の職業別計算方法と抑えるべきポイントを一挙解説!

そして被害者の治療費などは多くの場合、加害者が加入している保険会社が支払っていることが多いです。

つまり、加害者側の保険会社は、早く治療費額を確定させ、出来るだけ支払う治療費の額を減らしたいがため、このようなことを言っているのです。

そもそも症状固定については、保険会社が決めるのではなく主治医が決めるものなので、主治医と話し合って決めてください。

詳しく知りたい方は、「簡単に認めないでください!保険会社からの交通事故後の「症状固定」通告」を参照してください。

症状固定となったら、示談を始める前に後遺障害等級の認定を受けなければなりません。

なぜなら後遺障害認定の等級が決まらないと、損害賠償の額が確定しないからです。

しかしなかには「早く示談をおこなわなければいけないのではないか」「示談なんて面倒だから早く終わらせてしまおう」なんて焦り、後遺障害等級認定の前に示談交渉をはじめてしまう人も多くいます。

これは得策ではありません。

先ほども申し上げた通り、後遺障害等級の認定を受けてはじめて賠償額が確定しますから、その前に示談で賠償額の話し合いをしても無駄骨に終わってしまいます。

まずは後遺障害等級の認定を受けてから、示談をはじめるようにしましょう。

自賠責後遺障害等級は1級から14級まであり、1級が最も障害が重いです。

等級によって賠償額が決まっており、1級にあがるにつれて賠償額も高くなります。

ちなみに各等級の相場金額は以下の通りです。

| 等級 | 保険金額 |

|---|---|

| 1級 | 2,800万円 |

| 2級 | 2,370万円 |

| 3級 | 1,990万円 |

| 4級 | 1,670万円 |

| 5級 | 1,400万円 |

| 6級 | 1,180万円 |

| 7級 | 1,000万円 |

| 8級 | 830万円 |

| 9級 | 690万円 |

| 10級 | 550万円 |

| 11級 | 420万円 |

| 12級 | 290万円 |

| 13級 | 180万円 |

| 14級 | 110万円 |

仮に本来2級の人が5級と認定されてしまった場合、後遺障害の慰謝料のみで1,000万円近くの差が出てしまうことが分かります。

この等級については、専門の機関である損害保険料算出機構という機関が算出します。

この認定方法は書面主義であり、主治医の診断書など様々な書類や文書を提出しなくてはなりませんが、これらの書類に誤りがあれば、本来の等級とは違った等級が認定されてしまいます。

ちなみに等級を認定するのは、後遺障害認定といっても人によって色々なケースが想定でき、個別に損害を算出するのは困難なためです。

ということで誤った等級が認定されることがあり、そうなると賠償金額がかなり変わってきてしまいます。

ですから間違った等級が認定されていないかどうか、チェックする目を持ちましょう。

なお、された等級に不服がある場合は「異議申し立て」をすることができるので利用してみてください。

後遺障害の等級認定がおり、その等級が間違いないことが確認取れたら、いよいよ示談交渉に入っていきます。

示談交渉ではまず加害者側の保険会社から示談金の提示があります。

しかし、この保険会社から提示される示談金の額、知らない人も多いのですが、本来被害者が受け取ることができる金額より低めに設定されていることが多いのです。

提示された金額を見て「こんなに低いものなのか……」と感じたらその感覚が正しい可能性もあります。

不用意に示談書にサインをしてはいけません。

一度サインしてしまえば、その内容は覆せないのです。

それでは、提示された金額が適正なものかどうやったら判断できるのでしょう。

その判断のために、損害賠償の3つの基準がありますので相場金額の低い順から紹介していきます。

自動車を運転する者なら法律で皆加入を義務付けられている自賠責保険。

交通事故の被害者にはまず加害者の自賠責保険から損害賠償金が支払われることになっています。

自賠責保険の金額も等級により金額が決まっていて、これを自賠責基準といいます。

1級から14級の後遺障害等級に応じて賠償金の額が決まっていて、相場は3,000万円~75万円とされています。

個別のケースでいえば、被害者が死亡した場合は3,000万円、事故の傷害によって負った損害の場合は120万円が相場となっています。

そしてこの自賠責基準は、被害者に対する補償の最低金額が設定されています。

そのため比較的軽いけがなどで、自賠責保険の範囲内で収まる場合は、自賠責基準の額が賠償金額になります。

自賠責基準でカバーしきれない部分については、加害者が加入している任意保険から支払われます。

自賠責保険では被害者への損害金が支払いきれない万一のケースに備えて、多くのドライバーは任意の自動車保険に加入していることでしょう。

それぞれの保険会社が内部に任意で設定している基準を任意保険基準といいます。

先ほどお伝えした保険会社が最初に提示してくる金額は、この社内独自の基準で算出した金額を提示してきます。

明確な基準が公表されているわけではありませんが、自賠責基準とこの後紹介する弁護士基準との間で金額が設定されています。

弁護士基準とは、またの名を裁判基準といい、実際の交通事故の裁判の事例より導き出された基準です。

この基準は法的根拠がもとになっており、「民事交通事故訴訟 損害賠償額算定基準」(通称「赤い本」)という本をもとに算定された金額です。

3つの基準のなかで最も金額が高いのが、この弁護士基準です。

保険会社が提示してきた金額は保険のプロが算出した金額なので、その金額があったとしても、個人で交渉して金額を釣り上げるのは厳しいでしょう。

そこで、代理人として弁護士に助けを求めます。

弁護士が代わりに示談交渉をおこない、それでも合意に至らなければ裁判に突入し、そこで弁護士が主張するのが弁護士基準だというわけです。

ですので、保険会社が提示してきた金額をそのまま鵜呑みにして契約してしまうと、もっとお金が貰える可能性が高い裁判所基準の適用を受けられないので、損する確率が高まるのです。

詳しく知りたい方は、「交通事故の慰謝料相場について。弁護士基準って何?」を参照してください。

示談書は相手方の保険会社が用意してくれ、相手方も加害者側の保険会社となるので、被害者側としてはその書式に署名捺印すればいいだけなのですが、自分自身で一応は内容を確認しておきましょう。

まず当たり前ですが、損害賠償額の金額に誤りが無いか確認しておきましょう。

損害賠償金額は示談において最も大切な項目です。

これまでの努力はこの賠償金を得るためにあったのです。

桁が一つ間違っていないか等、何があってもこの部分の誤りだけは見落としてはいけません。

また、支払い方法や支払い期日においても明確に定めておきましょう。

一番確実な支払い方法は金額を一括で受け取ることです。

保険会社から受け取る場合は通常一括払いとなりますが、加害者から直接受け取る場合も一括が望ましいでしょう。

やむをえず分割金とする場合は、頭金を大きくする、保証人をつけるなど確実に支払いが行われる方法を取りましょう。

また、示談書に決まった様式はありませんが、記載すべき内容としては以下の内容があります。

以上の内容が記載されているか程度の確認はしておきましょう。

詳しく知りたい方は、「保険会社から届く書面の内容について知っておきたいこと」を参照してください。

損害賠償請求には「消滅時効」が存在します。

消滅時効とは、一定期間経過すると権利が消滅してしまうことで、この場合、損害賠償が出来なくなってしまいます。

つまり、損害賠償の金額に納得がいかないからといっていつまでも示談に応じないと、期間が経過し消滅時効にかかり、損害賠償を一円ももらえなくなってしまいます。

交通事故の損害賠償請求に関係する消滅時効の期間については以下の通りとなっています。

時効が迫ってきた場合、被害者は時効の中断をさせることもできます。

保険金請求の場合、時効完成前に保険会社から「時効中断承認書」という書類をもらっておけば時効を中断させることが出来ます。

加害者に対して損害賠償をする場合も、加害者から「時効中断承認書」をもらうか、賠償金の一部支払いを受ける、裁判を起こす、のどれかにより時効を中断させられます。

前述のように、はじめに加害者の保険会社は、自社の任意の保険基準を用いて算定した金額を提示してきます。

「当社の規定では最大限の金額を算出させていただきました」との言葉を添えて……。

こんなことを言われたら、善人のあなたは「丁寧に対応してくれているのだからこの金額で受けなければならない」と思ってしまうかもしれません。

しかしそれは正しい判断だと言えない場合が多いです。

ここまで説明してきたように任意保険の金額は、法的根拠を持つ弁護士基準より、ずっと金額が低くなってしまうことが多々あります。

これは保険会社が民間企業である以上、利益を追求しますから致し方ないことです。

利益をあげるため、売り上げを増やし支払額を減らすのです。

詳しく知りたい方は、「交通事故示談交渉を有利に進めるための対保険会社対応マニュアル」を参照してください。

交通事故における示談のポイントを7つ紹介してきました。

はじめて知ったことも多かったのではないでしょうか?加害者側の保険会社が提示してきた金額を鵜呑みにせず、自分でもよく確認することが大切です。

もし提示された金額がおかしいなと思ったら、弁護士に相談しましょう。

裁判にはなってしまいますが、弁護士基準を用いればより適正な賠償額を得られることにつながります。

示談・和解・裁判交通事故における示談とは?

示談・和解・裁判交通事故における示談とは?  示談・和解・裁判略式起訴とは?流れからメリットについて【弁護士監修】

示談・和解・裁判略式起訴とは?流れからメリットについて【弁護士監修】  示談・和解・裁判【簡単】示談書の書き方とは?記載項目や記載例をわかりやすく解説

示談・和解・裁判【簡単】示談書の書き方とは?記載項目や記載例をわかりやすく解説  示談・和解・裁判交通事故の示談交渉は弁護士に依頼すべき?慰謝料増額は狙える?

示談・和解・裁判交通事故の示談交渉は弁護士に依頼すべき?慰謝料増額は狙える?  示談・和解・裁判交通事故裁判をやる?やらない?本人尋問の心構えや控訴手続きを解説

示談・和解・裁判交通事故裁判をやる?やらない?本人尋問の心構えや控訴手続きを解説  示談・和解・裁判知らない人は損するかも?まずは交通事故示談金の仕組みを知ろう

示談・和解・裁判知らない人は損するかも?まずは交通事故示談金の仕組みを知ろう  示談・和解・裁判交通事故裁判の流れやかかる期間・費用は?弁護士が詳しく解説!

示談・和解・裁判交通事故裁判の流れやかかる期間・費用は?弁護士が詳しく解説!  示談・和解・裁判示談交渉がこじれて「裁判」になった場合の流れ おすすめ交通事故の示談交渉において注意すべき8つのポイントとは?

示談・和解・裁判示談交渉がこじれて「裁判」になった場合の流れ おすすめ交通事故の示談交渉において注意すべき8つのポイントとは?