交通事故弁護士相談ダイヤル  9時~20時(年中対応)

9時~20時(年中対応)

9時~20時(年中対応) 9時~20時(年中対応)

東京弁護士会所属。

交通事故の程度によっては、入院が必要になったり、定期的な通院、精神的にも疾患を負ったり、PTSDとして現れることもあります。

こうした状況の中で、交渉ごとを被害者本人でまとめようとすることは非常に大変です。

弁護士に示談交渉を依頼することで、直接示談交渉をしたり、資料を準備したりする精神的負担が軽減できます。

つらい事故から一日でもはやく立ち直るためにも、示談交渉は弁護士に任せて、治療に専念してください。

目次

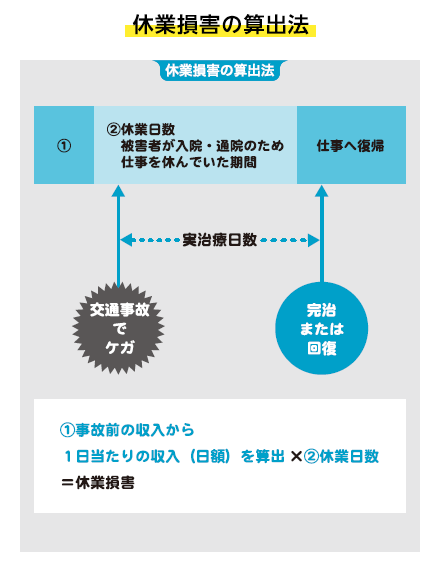

交通事故のケガによる入通院で仕事ができなくなった期間については、「休業損害」を請求できます。

休業損害とはその名が示すとおり、入通院による欠勤や早退・遅刻などで働けなかったために、

という状態を意味します。

なお、サラリーマンで、欠勤しても給料が全額出たような場合には休業損害を請求することはできません。

休業損害は以下の人に支払われるので、収入を得ていなくても請求可能です。

休業損害は交通事故によって働けなくなり、減額された給料などの補償になるため、会社員や事業者が対象と思われがちですが、就業していない方にも支払われます。

専業主婦などの家事労働も仕事として評価されるので、必ず休業損害を請求してください。

なお、アルバイトやパート社員の場合、一定期間以上の勤務が必要になるので注意しましょう。

休業損害を請求するには、被害者がどの程度の損害があったかを証明する必要があります。

そのためにはまず休業期間の長さを確定しなければなりません。

休業期間の長さは

となります。

証明は医師の診断書によって行います。

交通事故の被害に遭った場合、休業損害と慰謝料は別々に請求できます。

休業損害と慰謝料はどちらも被害者への補償ですが、以下のように目的や性質が異なっています。

| 休業損害 | 交通事故によって減少した収入などの補償 |

|---|---|

| 慰謝料 | 入院や通院、または後遺障害によって生じる精神的苦痛への補償 |

慰謝料は加害者側の償いとして支払われるため、死亡事故になったときは一定範囲の遺族も請求可能です。

なお、休業損害と慰謝料には保険会社(自賠責と任意保険)と弁護士の算定基準があり、もっとも高額になるのは弁護士基準です。

休業損害を請求できるシーンは限定されています。

以下で、請求できるシーンを詳しく解説します。

休業すれば必ず請求できるわけではないので注意しましょう。

交通事故のケガが原因で仕事を休み、収入が減ったときは休業損害を請求できます。

休業損害は事故前の収入に休業日数を乗じて計算しますが、半日分の休業でも請求は可能です。

ただし、仕事を休んだ上で、収入が減少したことを証明しなくてはならなりません。

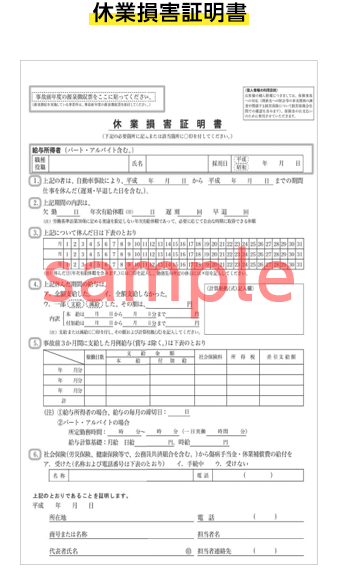

会社員の場合は、加害者側の保険会社に休業損害証明書などを提出する必要があるので、総務や給与計算の担当者に問い合わせましょう。

ケガの治療に有給休暇を使っても、休業損害は請求できます。

有給休暇は給料が補償されているため、休業損害の対象外と思われがちですが、休暇の取得によって労働者の権利を消費することになります。

権利の消費分が休業損害にあたるので、有給休暇でケガの治療をしたときも、必ず休業損害を請求してください。

ただし、業務外の病気やケガで休業する私傷病休職の場合、減給がなければ休業損害は請求できないので注意しましょう。

交通事故のケガが原因で会社を退職した場合、以下のどちらか短い期間が休業損害の請求対象になります。

(2)については、なかなか再就職先がみつからないときに適用されるので、原則として就職活動していなければなりません。

また、仕事の継続が可能であるにも関わらず、自主的に退職したときは、休業損害を請求できない可能性があるので注意してください。

子供が交通事故の被害者となり、親が入院や通院の付き添いで仕事を休むことになった場合、加害者側に付添費用を請求できます。

自宅療養や通学の付き添いも損害賠償請求の対象になり、休業損害に相当する額を賠償金とするケースがあります。

付き添いの必要性には子供の年齢が関係しており、過去の判例をみると、12歳以下であれば付添費用が認められる傾向にあるようです。

なお、付添費用の相場は入院や通院、自宅療養の付き添いなどによって変わりますが、弁護士基準で算定してもらうと、保険会社の基準よりも高額になるでしょう。

交通事故の被害によって仕事を休むことになり、ボーナスが減額になった場合も休業損害を請求できます。

ボーナスが減額された場合、賞与減額証明書を加害者側の保険会社に提出するので、勤め先の総務担当など、関連部署に問い合わせてください。

ただし、就業規則に賞与の支給基準が定められていない、または支給基準が不明確な場合は、いくらボーナスが減額になったのか証明できません。

零細企業などの小規模事業所の場合、賞与に関する就業規則が定められていないケースが多いので、休業損害の請求が認められない可能性があります。

交通事故のケガが原因で仕事を休み、昇給や昇進に遅れが生じたときも、休業損害の請求対象になります。

ただし、根拠がなければ休業損害の請求は認められないため、昇給や昇進が決まっていたことを会社側に証明してもらう必要があります。

また、昇給や昇進の遅れにより、収入がいくら減少したのか証明する必要もあるので、会社によっては計算に対応できないかもしれません。

昇給や昇進の遅れで休業損害を請求するときは、弁護士に相談しておくとよいでしょう。

休業損害の額は、職業によって計算方法が異なります。

プライベートな時間に起こった交通事故による休業損害について、職業別に説明します。

自賠責保険では、休業損害の額について、2020年3月31日までに発生した事故である場合、原則1日あたり5,700円、それ以降に発生した事故である場合、日額6,100円とされています。

ただし、これ以上の収入減があったことを証明できる場合には、最大で1万9,000円を限度として実費で支給されます。

とはいえ、傷害については治療費やその他損害も含めて合計120万円が上限です。

たとえば、治療費等に60万円かかってしまった場合、休業損害の実費額に関わらず上限は60万円となってしまいます。

任意保険基準の休業損害の算定方法・上限額等については明らかにされていません。

しかし、自賠責基準での休業損害を提示してくることもあれば、実際の収入を基準で計算する場合もあるなど、ケースバイケースです。

裁判基準の場合、事故前3か月間の総収入額を90(日)で割って算出します。

事故前3か月間の総収入が90万円の人が45日休業した場合、休業損害額は次のようになります。

このように自賠責保険基準と裁判基準では金額に大きな開きがあります。

保険会社から自賠責基準での休業損害を提示された場合は、そのまま承諾せず被害者にとって有利になるよう交渉することが大切です。

休業損害の請求は、勤務先に「休業損害証明書」を書いてもらい、加害者側の保険会社に提出することによって行います。

会社役員の報酬は

の2つで構成されています。

このうち「利益配当的部分」は労働していなくても受け取れる報酬です。

交通事故の休業損害の対象となるのは「労務提供の対価部分」のみとなります。

休業損害の額は、基本的に次のいずれかの方法で決められます。

いずれにせよ確定申告を前提としているため、確定申告をしていない場合、収入の証明が著しく困難になります。

また確定申告の手続きを依頼している税理士にすすめられるなどの理由で節税をしている場合、実際の収入よりも確定申告書の所得額が低いことが多いです。

このような場合も実際の所得額の証明は難しくなります。

専業主婦の場合、働いているわけではなく実際に収入がないため、「休業損害が請求できる」ということに頭が働かないことが往々にしてあります。

しかし、専業主婦でも休業損害の請求は可能です。

専業主婦が交通事故に遭って休養を余儀なくされた場合、日ごろ行っている家事労働の担い手がなくなり、家政婦を雇えばその分のコストがかかるためです。

この場合、賃金センサス(日本の賃金の統計資料) を基に、女子労働者の全年齢平均賃金の基準を、休業損害の算定基礎である「基礎収入額」として計算します。

たとえば、平成29年の女子労働者の全年齢平均賃金は377万8,200円でした。

365(日)で割ると1万3,512円となるので、これが基礎収入額となります。

アルバイト、パートタイマーの休業損害に関しては原則的に認められませんが、1年以上引き続き同じ勤務先に勤務していた場合には請求が可能です。

休業損害を請求する場合は、事故前3か月間の総収入額を90(日)で割って算出します。

収入とは、基本給+付加給(源泉徴収前の金額)のことで、休業日数には有給休暇の使用日数も含まれます。

なお、自賠責基準では収入の日額が5,700円未満でも5,700円に引き上げられる場合があるため、以下の条件を参考にしてください。

引き上げの条件

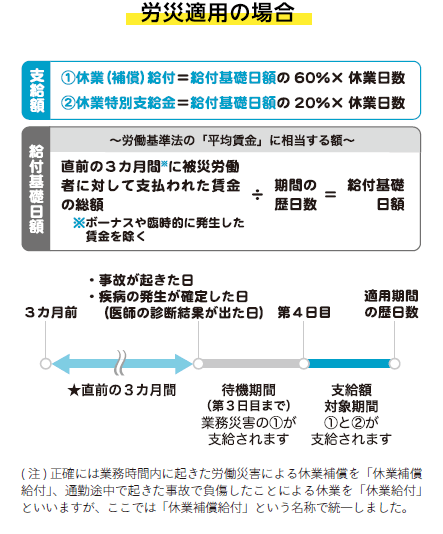

労働時間中または通勤途中での交通事故で休業せざるを得ない状態になり、次の要件を満たしている場合は、休業補償給付および休業特別支給金が支給されます。

支給の要件

休業の初日から3日目までは「待機期間」とされ、この期間は事業主が労働基準法に基づく休業補償をするものとされています。

そのため労災保険の休業補償給付および休業特別支給金の支給が始まるのは、療養開始4日目からです。

休業補償給付および休業特別支給金は、「給付基礎日額」と休業日数を基準に算出されます。

給付基礎日額とは、事故が起きた日の直前3か月間に被害者に対して支払われた賃金の総額を、直前3か月の日数で割った額のことです。

任意保険の損害賠償を請求できる場合、本来の請求額から労災保険から支給される休業給付額を引いた額が対象となります。

つまり、給付基礎日額の残り40%が損害賠償の対象となるということです。

労災適用の場合、被害者は「休業補償給付+任意保険の損害賠償=休業損害額の100%」+「休業特別支給金20%」という計算になります。

通常よりも受け取ることのできる額が2割増しになるということです。

物損事故は人的な被害がない交通事故ですが、以下のような補償は請求可能です。

車両の修理費は全額請求できないケースもありますが、修理期間中の代車使用料など、請求を忘れがちな費用もあるので注意してください。

物損事故の修理費を請求する場合、破損個所の板金や塗装料、部品代や工賃などが補償されます。

加害者側の保険会社には、修理費の証明として自動車修理工場の見積書や、請求書を提出しておきましょう。

なお、修理費の補償については、破損した自動車が修理可能なときに限られるので、全損の場合は買い替え費用の請求になります。

物損事故で車が全損状態になった場合、故障した車両を廃棄し新たな車両を購入するための「買い替え諸費用」が請求可能です。

買い替え諸費用は基本的に、新車購入代金から新車の本体価格を差し引き、廃車費用を足して算出します。

買い替え諸費用として認められるものには、新車の登録費および手続き費用、車庫証明費用などが含まれます。

ただし、買い換えに関わらずかかる可能性がある自動車税や自動車重量税などは、買い替え諸費用に含まれません。

修理歴のある自動車は価値が下がるため、事故前の評価額との差額を評価損として請求できます。

事故のダメージを受けた自動車は不具合が発生しやすくなり、修理の見落としなども懸念されることから、事故前よりも評価額は下がります。

ただし、自動車の購入価格や使用期間、損傷の程度や走行距離などを考慮するため、評価損は修理費用の1~2割程度になるケースが多いでしょう。

自動車の修理中に代車を手配したときは、代車費用も加害者側に請求できます。

ただし、代車を使用する必要性があり、実際に代車費用を支払っていなければ請求は認められません。

代車の車種やグレードについても、修理中の車両に相当している必要があります。

なお、業務用車両の事故によって収益が減った場合、休車の損害賠償を請求できるケースもあります。

休業損害は、入通院などで仕事を休んだ場合の収入減少を補償する制度です。

交通事故が原因で仕事ができなくなった期間については、休業損害を請求できます。

受け取れる補償金額は職業や算定基準によって異なるため、被害者の状況に応じて計算しましょう。

また労働災害や物損事故でも受け取れる補償があるため、補償内容や条件について詳しく確認しておくことが大切です。

仕事を休むことが心配な方や休業損害について詳しく知りたい方は、不安を解消するためにも交通事故に詳しい専門家に相談することをおすすめします。